Если сомневаетесь, с чего начать

Ключевой момент при анализе этой задачи — определить, каким стандартом надо руководствоваться при учёте актива. Мы уже обсуждали, что если идёт использование какого-то физического объекта, то это не может быть ничто иное, кроме основного средства или инвестиционного имущества.

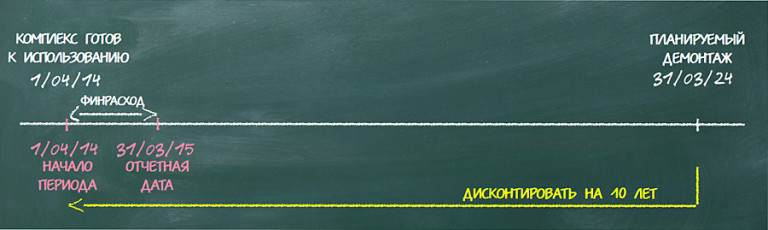

Временная линия показывает, что задача достаточно простая в плане расчётов: не придётся рассчитывать пропорции износа и т.д. Но важно отметить, что операции происходят в начале года, а посчитать всё надо на конец года. То есть про износ и последствия приближения срока погашения резерва в течение года забывать нельзя.

Часть вопроса проверяет знание подхода капитализации прямых необходимых затрат в составе основных средств, поэтому будет полезно использовать знакомый простой шаблон расчёта балансовой стоимости основного средства.

Объяснять надо параллельно с расчётами, используя знакомую стратегию чередования: приступив к расчёту, оставьте на него полстраницы, и, вписав в расчёт или проигнорировав какое-то число из задачи, сразу поясняйте, чем вы руководствуетесь.

Пытайтесь делить свои комментарии на логичные блоки, выделяя их подзаголовками. В данной задаче легко увидеть, что часть комментариев будет относиться к капитализации прямых необходимых затрат, часть — к объяснению подхода к резерву. Комментарий про износ всегда желательно выделять отдельно, чтобы он не путался с остальными.

Ответы на частые вопросы по этой задаче

Стандарт по разведке и оценке запасов полезных ископаемых фокусируется на другом: капитализировать или нет затраты между получением прав на разведку и установлением коммерческой жизнеспособности месторождения. Здесь описывается уже следующая стадия — начало добычи сырья. Поэтому IFRS 6 здесь ни при чём.

В целом, помочь подобрать правильный стандарт позволит знакомство с вот этой статьёй.

В общем и целом картина будет такая: на 1 апреля 2015 года входящее сальдо резерва будет 2,289, что равно исходящему сальдо на 31 марта 2015.

За год к этому резерву прибавится финансовый расход 206 (по ставке 9% от 2,289), и на конец года резерв «подрастёт» до 2,495. Проводка по увеличению резерва с течением времени такая:

Дт Финансовый расход 206

Кт Резерв 206

И по такой логике резерв через 10 лет мы доведём до 5,000. И эти 5,000 потом погасится деньгами при проведении демонтажа:

Дт Резерв 5,000

Кт Деньги 5,000

Разумеется, при погашении резерва может образоваться «хвостик», т.е. разница между суммой резерва 5,000 и фактической суммой работ по демонтажу. Этот «хвостик» спишется на П/У — как доход или как расход.

А теперь маленькое уточнение для отличников. Приведённая схема изменения резерва на демонтаж активов работает в таком виде только на экзамене ДипИФР. В реальности есть ещё один документ МСФО — интерпретация стандарта IAS 37 — которая предписывает делать всё несколько сложнее. Но мы этим не забиваем себе голову, потому что эта интерпретация не входит в программу экзамена. Сдадим экзамен — можно будет пуститься во все тяжкие.

Чему эта задача должна научить

- На экзамене встречаются вопросы, охватывающие несколько стандартов. Поэтому важно понимать, каким образом экзаменатор склоняет нас к ответу в рамках того или иного стандарта. Это понимание, конечно, приходит с опытом. Увы, ничем другим его не заменить.

- Разбивайте ответ на задачу на куски, которые вам кажутся очевидными, и по меньшей мере отвечайте на часть из них. Бывает, что на экзамене не до жиру, и из большой задачи собрать получается лишь несколько крупинок. Ничего страшного: проходной балл — лишь 50 процентов, а не все 100.

- Резерв на демонтаж всегда порождает финансовый расход по мере приближения срока его погашения.

- Необходимо знать разницу между юридической и конклюдентной обязанностью и уметь эту разницу прокомментировать. Но в то же время надо помнить, что с точки зрения стандарта IAS 37 (в плане создания резерва) юридическая и конклюдентная обязанности равноценны.

Последние отзывы

-

Алена o ДипИФР — видео-курс с поддержкой преподавателя

Волнительный период ожидания результатов экзамена завершился. Экзамен сдан! Невероятная буря эмоций, радости и восхищения. Цель была поставлена…

Алена o ДипИФР — видео-курс с поддержкой преподавателя

Волнительный период ожидания результатов экзамена завершился. Экзамен сдан! Невероятная буря эмоций, радости и восхищения. Цель была поставлена… -

Нусратулло o ДипИФР — видео-курс с поддержкой преподавателя

Великолепный видео-курс, не имеющий аналогов. Весь материал разложен по полочкам, структурирован и подан на блюдечке. Курс учит не просто теории или м…

-

Илона o ACCA FM — Финансовый менеджмент вебинарный курс

Если обучение ведет Кирилл, то успех неизбежен! Я даже не сомневалась в результате, потому что после ДипИфр убедилась, что курсы Кирилла — это н…

-

Олеся Чукреева o Введение в МСФО: видео-учебник

Хочу Вас по благодарить за то что Вы есть! Материал усваивается без заучивания, начинаешь многое понимать и в Российском учете.

-

LANA KUPTSOVA o ДипИФР — что нужно знать и уметь по отложенным налогам

как оказалось, только знать и уметь. можно же вот так ярко-легко с цепочкой примеров Благодарю за примеры-тесты-все доступно и запомнились графики. Не…

LANA KUPTSOVA o ДипИФР — что нужно знать и уметь по отложенным налогам

как оказалось, только знать и уметь. можно же вот так ярко-легко с цепочкой примеров Благодарю за примеры-тесты-все доступно и запомнились графики. Не… -

LANA KUPTSOVA o ДипИФР — что нужно знать и уметь по отложенным налогам

Отложенные налоги — проще простого, как оказалось, только знать и уметь. можно же вот так ярко-легко с цепочкой примеров Благодарю за примеры-те…