Увидев такое неожиданное название статьи, многие, поморщившись, сочтут, что оно навеяно затянувшимся праздничным сезоном. Ничего такого подобного: майские праздники мы провели бок о бок с нашими слушателями, трезво отвечая на вопросы, возникающие у них в процессе подготовки. А в основу названия легла аббревиатура, с помощью которой нам удалось структурировать подход к ответам на теоретические и смешанные расчётно-теоретические вопросы экзаменов по МСФО. Это в равной мере относится и к ДипИФР, и к ACCA (F7 и P2), и к CIMA (F1 и F2).

Некогда я уже писал о том, насколько объяснения важны для успешной сдачи финансовых профессиональных экзаменов. В рамках наших рассказов о правильной экзаменационной технике мы рассматривали «стратегию чередования» – один из инструментов, с помощью которого можно эффективно балансировать сбор расчётных и объясняющих расчёты баллов. Но мы пока ещё не говорили, как именно надо объяснять, чтобы не впасть в одну из двух крайностей: недостаточные или излишние объяснения.

Про вред недостаточных объяснений долго рассказывать не надо: они просто посадят вас за экзаменационный стол ещё раз. Опасаясь этого сценария, многие соискатели пытаются описать в своём ответе всё, что знают по теме вопроса. Эта крайность тоже опасна: вы тратите слишком много сил на подробности, которые маркер не оценит. То есть вы просто крадёте у себя время, которое следовало бы с большей отдачей потратить на другие вопросы. Так что сейчас я предлагаю глянуть на занимательный аспект необходимых и достаточных объяснений подробнее.

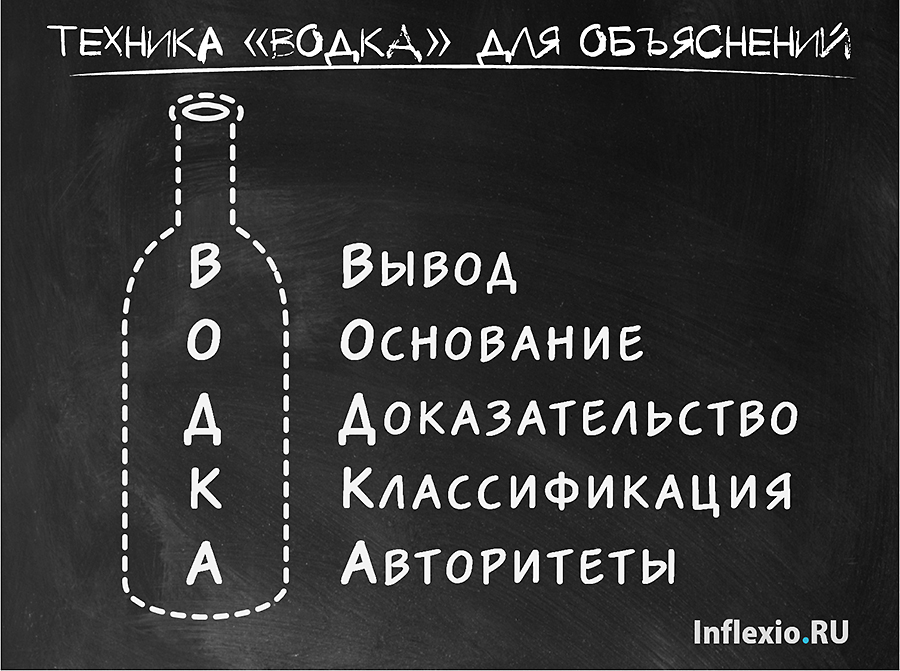

Итак, какими должны быть объяснения, чтобы маркер, удовлетворённо хмыкнув, поставил нам все отведённые за них баллы, при этом не продираясь сквозь множество ненужных нюансов? В вашем объяснении должна присутствовать ВОДКА. Но не та, рецепт которой предложил Дмитрий Иванович Менделеев, а другая. ВОДКА по особой рецептуре Inflexio.RU:

При прочих равных условиях я бы, конечно, избежал такой навязчивой «алкогольной» ассоциации: МСФО – штука, требующая не затуманенного взгляда на вещи. В изначальной версии эта экзаменационная техника носила у нас более безобидное название – ВОДА (те же самые пункты, но без «классификации»). Однако анализ сотен промежуточных экзаменов наших групп подтолкнул меня к мысли, что в рецепт, для полной прозрачности, надо добавить ещё один ингредиент: эту самую букву «К». Так, против моего желания, невинная аббревиатура превратилась в «винную». Вернее, водочную.

Давайте посмотрим на фрагмент одной из прошлых экзаменационных задачек по ДипИФР (июнь 2012 года), и на её примере научимся использовать ВОДКУ для пользы дела. Кстати, пример из ДипИФР мы берём только для того, чтобы охватить этой статьёй и русскоязычную аудиторию. Повторюсь, что ВОДКА в равной степени полезна в любых экзаменах по МСФО, где надо описывать свои действия (в смысле, не тесты A-B-C-D решать).

10 апреля 2012 года в результате утечки воды на одном из складов «Дельты» был нанесён ущерб партии запасов. Данные запасы были произведены до 31 марта 2012 года, а совокупная стоимость их изготовления составляла 800,000 долларов. Чистая стоимость реализации данных запасов до нанесения ущерба оценивалась в 960,000 долларов. Вследствие причинённого ущерба «Дельта» была вынуждена потратить ещё 150,000 долларов на восстановление и повторную упаковку запасов. Данные запасы были реализованы 15 мая 2012 года за 900,000 долларов. Любые корректировки в отношении данного события будут рассматриваться «Дельтой» как существенные.

Задание:

Объясните и покажите, каким образом данное событие будет отражаться в финансовой отчётности компании «Дельта» за год, закончившийся 31 марта 2012 года.

(3 балла)

Начнём с конца:

Авторитеты: источник вашей силы

Указание на авторитеты – это ссылка на «цитатник Мао», как я его называю, то есть на сборник стандартов МСФО. Проще говоря, это номер и название стандарта, который регламентирует описываемую экзаменатором ситуацию.

В нашем случае первые баллы в копилке появятся после такого простого указания:

«эта ситуация регламентируется МСФО/IAS 10 – События, произошедшие после отчётной даты»

Грех не воспользоваться такими лёгкими (пусть и не очень большими) баллами. Тем более, что вы всё равно в голове нужный стандарт держите, когда на вопрос отвечаете. Просто научите себя сразу это записывать в буклете для ответов.

Классификация: выбор из вариантов

Классифицировать – это причислить описываемый экзаменатором объект к какой-то категории, классу явлений. Знающий соискатель в любом случае всегда классифицирует, чтобы сузить круг поиска и определиться с моделью учёта (признания, оценки и т.д). Без этого просто нельзя предложить правильное решение.

Саму классификацию мы уже как-то обсуждали в этой статье. Поэтому сейчас я не о классификации как таковой хочу поговорить, а о том, что её нельзя держать в уме, как нечто само собой разумеющееся. Её нужно коротко и ясно выложить в экзаменационном буклете. То есть тайную операцию классификации надо сделать явной, и вы получите баллы, которые, в противном случае, прошли бы мимо вас.

В том примере, который мы рассматриваем, нам следует сказать, что

«речь идёт о некорректирующем событии после отчётной даты».

Из двух возможных событий после отчётной даты мы выбрали нужный нам класс, и маркер не оставит это без внимания.

Основание: теоретический фундамент

Основание – это чистая теория, глубинная основа вашего ответа. То есть то положение стандарта (стандартов), которое вы используете, чтобы прийти к своему выводу. Если о нём умолчать, то есть оставить в уме как тайное знание, то это недополученные баллы. Основание просто необходимо «проявить».

В нашем случае основанием будет определение некорректирующего события:

«некорректирующее событие – это событие, случившееся после отчётной даты и свидетельствующее о фактах, не существовавших на отчётную дату»

и рекомендация стандарта, что с такими событиями делать:

«некорректирующие события не признаются в отчётности, но раскрываются в примечаниях к отчётности, если их эффект является существенным».

Уточню: основание – это определение, подход к признанию, принципы первоначальной или последующей оценки, необходимые раскрытия и т.д. того класса явлений, к которому вы причислили описываемый экзаменатором объект.

Доказательство: применение теории

Доказательство – это соотнесение фактов из текста вопроса (тех самых, которые экзаменатор так подробно описывает) и основания, чтобы убедить маркера во вдумчивом применении правил и принципов стандарта. За то, что вы сделаете этот процесс прозрачным, изложив его на бумаге, вы также получаете баллы. Доказательство в письменном виде (а не просто молнией пролетевшее у вас в мозгу) показывает маркеру, что вы не просто заучили теорию, но умеете её использовать для решения практических ситуаций и, что ещё более важно, умеете объяснить свою позицию. Именно это делает из вас настоящего профессионала.

В примере, который мы рассматриваем, доказательство будет такого характера:

«утечка воды, приведшая к существенной для компании порче запасов, произошла только 10 апреля 2012 года, а значит, её однозначно не существовало на отчётную дату».

Вы нанизываете факты из вопроса на ваше основание, чтобы собрать из всего этого целостную картинку, которой теперь не хватает только вывода.

Вывод: ответ на вопрос

Строго говоря, под выводом подразумевается ответ на заданный экзаменатором вопрос. Тот самый, который сформулирован в задании «как событие будет отражаться в отчётности». Это торжественный финал – точка в вашем ответе, после которой маркер падает к вашим ногам, сражённый безупречностью и полнотой вашей позиции.

Увы, на практике нередко бывает, что вывод – единственная часть ответа даже у знающих соискателей. То есть, экзаменатор долго-долго рассказывает какое-то условие, сыплет датами и цифрами. А ответ экзаменуемого выглядит обескураживающее простым:

«обесценение запасов надо раскрыть в примечаниях к отчётности».

Это, конечно, правильный вывод для приведённой мини-задачки. Но если он не будет сопровождаться классификацией, основанием, доказательством и ссылкой на авторитеты, то он никогда не принесёт вам даже половины из отведённых за вопрос баллов.

Сделаю ещё несколько заключительных замечаний. Когда вы отвечаете на вопрос на экзамене, у человека, обладающего общими знаниями МСФО, должно сложиться целостное понимание, как, что и почему вы делаете, когда выносите тот или иной вердикт по поводу экзаменационной ситуации. ВОДКА с её пятью ингредиентами как раз и даёт возможность видеть необходимые смысловые блоки вашего ответа и не упустить из виду ни один. Каждый из них приносит баллы сам по себе (то есть маркер поставит баллы за «авторитеты», даже если не будет всего остального и т.д.), но только в совокупности он дают тот самый полный ответ, который экзаменатор ожидает получить от хорошо подготовленного соискателя.

ВОДКА также применима и в задачах, где надо и объяснять, и что-то считать. Предположим, что задание сформулировано так: «Подготовьте выдержки из отчётности, сопроводив их необходимыми объяснениями». Сами выдержки будут вашим «выводом», а вот ОДКА, т.е. остальные ингредиенты – это и есть «необходимые объяснения».

На всякий случай (всё-таки экзамены не за горами), если кому-то захотелось сразу же попробовать применить этот метод для задачки, вот вам ещё один экзаменационный сценарий из ДипИФР за июнь 2012 года:

По состоянию на 31 марта 2012 года «Дельта» была вовлечена в правовой спор с одним из своих клиентов, утверждавшим, что он понёс фактические финансовые убытки в результате поставленных «Дельтой» дефектных товаров. Руководство компании полагает, что вероятность решения в пользу клиента по данному делу составляет 75%, и, если он выиграет процесс, вероятная сумма возмещения убытков ему может составить 1 млн. долларов. Руководство «Дельты» также считает, что дефект в товарах явился следствием поставки бракованных компонентов одним из её поставщиков. «Дельта» начала судебные действия против этого поставщика. По мнению компании, вероятность возмещения ей убытков поставщиком в размере 800,000 долларов составляет 70%. Дисконтирование для данной части вопроса не требуется.

Задание:

Объясните и покажите, каким образом данное событие будет отражаться в финансовой отчётности компании «Дельта» за год, закончившийся 31 марта 2012 года.

(3 балла)

Ответ на этот вопрос по схеме ВОДКА (в виде pdf-файла) можно загрузить по ссылке ниже.

Скачать8 - комментарии к теме "ВОДКА как способ заработать все баллы за объяснения"

Добавить комментарий для ACCA Отменить ответ

НОВОСТИ

Набор на осеннюю сессию русскоязычной АССА

11 августа,2022 / 1 КомментарииМы возобновили набор студентов на русскоязычную...

Вышел видео-курс "Бухгалтерский учёт по МСФО"

18 августа,2021 / 2 КомментарииКурс, единственный в своём роде, готов! Мы положим...

ТОЛКОВЫЙ ОНЛАЙН-СЛОВАРЬ

СВЕЖИЕ КОММЕНТАРИИ

-

Да, если переоценка положительная — это точн…

-

То-есть если мы в результате переоценки дооценивае…

-

Здравствуйте, Александр, Вы правильно уловили прин…

-

Кирилл, спасибо за статью! Во время изучения возни…

-

Здравствуйте, Регина, тренинг перекочевал из очног…

-

Добрый день, ссылка не работает на тренинг по фина…

-

Евгений, большое спасибо за статью! Надеюсь ее ник…

-

Очень интересная подача материала. Благодарю!

-

В очередной раз, спасибо за познавательную статью!…

-

НАТАЛЬЯ ВОХМЯНИНА, спасибо за ценный совет !!!

Добрый день!

Спасибо за очередную отличую и очень полезную статью.

Я готовлюсь к сдаче экзамена в июне по вашему дистанционному курсу. Меня волнует такой вопрос, той теории которая изложена в вашем учебном пособии достаточно чтобы ответить на вопросы 2-4 экзамена? Или все-таки параллельно зубрить тексты стандартов?

Это зависит от того, когда вы начали заниматься. Я первое время сначала с карандашом в руках читала стандарт, потом учебник, потом задачи. Но этот метод отнимает очень много времени. Я пришла к выводу, что для целей экзамена следует хорошо знать учебник, там содержится экстракт требований стандартов плюс пояснения. Но если вы собираетесь работать и применять требования МСФО на практике, то вам нужно обязательно прочитать оригинал, то есть стандарты плюс интерпретации.

Здравствуйте, Елена. Я соглашусь с Дарьей, что учебника вполне достаточно для любой теоретической задачи на экзамене. Это самый эффективный по затратам времени способ подготовиться к экзамену и создать для себя базу в дальнейшем освоении МСФО. Собственно, ровно для этого мы и писали именно такой учебник.

В чём я бы немного Дарью подкорректировал (хотя, думаю, что это не слишком противоречит сказанному ею), так это в том, что не ДЛЯ дальнейшей работы по МСФО надо будет читать стандарты и интерпретации, а ВО ВРЕМЯ работы надо будет всё это читать. Знания, накапливаемые «для будущего» быстро улетучатся, если они не подкрепляются практическими действиями. Поэтому, когда Вы, сдав экзамен, начнёте как-то практически применять МСФО, Вам волей-неволей придётся искать больше конкретики по возникающим именно перед Вами вопросам. И тогда, на фундаменте, заложенном учебником и подготовкой к экзамену, Вы уже будете возводить своё уникальное знание с помощью книжки со стандартами. Но не ДО такой практической потребности, а ВО время.

+1

Часто любят поспорить по поводу высоких баллов на ACCA, CIMA, DipIFR. Проверено неоднократным опытом, что действительно, если вы напрямую каждый день не сталкиваетесь с экзаменуемой тематикой, какими бы не были ваши усилия, большая часть испарится.

По поводу стандартов хочу отметить, что ДипИФР — это очень быстрый экзамен со всех точек зрения (в том числе и со стороны подготовки). Одна сотрудница, проходившая подготовку со мной, которая готовилась по стандартам — не сдала.

🙂

Скажите, пожалуйста, Кирилл. На сколько важно указывать в ответе полное наименование стандарта (МСФО/IFRS 16 «Основные средства»)? Или как то приблизительно можно написать, например без номера или без абревиатуры IFRS (IAS) ?

Здравствуйте, Андрей. Чётких однозначных правил на эту тему нет. Но я попробовал обобщить основные варианты в ответе на этот вот ЧаВО: http://inflexio.ru/chavo/nuzhno-li-zapominat-nomera-standartov-dlya-ekzamena-dipifr/

В целом (если лень лезть в эту мини-статейку), то нужно какое-то ОДНОЗНАЧНОЕ указание на стандарт. В этом смысле английская аббревиатура (IFRS/IAS) лучше, чем русская (МСФО), а начало названия текстом — лучше, чем просто номер, да ещё и неправильный.

Спасибо. Классный тренажер )))