Правильный ответ: нет, не должна

Зачем делать переоценку? Да, в условии описана разница между балансовой и справедливой стоимостью. Но кто сказал, что компания выбрала модель переоценки для своих зданий? Ведь переоценка делается только тогда, когда для таких объектов выбрана модель переоцененной стоимости! Перечитайте ещё раз условие – о модели переоценки там нет ни слова.

Это и есть та самая «манера Пола Робинса». Он всегда сообщает, если компания использует модель переоцененной стоимости, и почти никогда не сообщает, что компания выбрала модель первоначальной стоимости. То есть если в задаче не упомянута модель оценки – это по умолчанию модель первоначальной стоимости.

Экзаменатора можно понять: по статистике подавляющее число МСФОшных активов учитываются именно по модели первоначальной стоимости. Переоценка – это скорее исключение, чем правило.

Правильный ответ: отразить отрицательную переоценку до 8 млн. долларов

Наверняка здесь вы зацепились глазом за указание модели учёта: модель переоцененной стоимости. Цена объекта упала – это переоценка? Конечно – стоимость здания упала на треть. Более того, никто не говорит, что к падению справедливой стоимости здания привела какая-то катастрофа или что-то ещё, в результате чего здание испортилось. Это просто колебания цен.

Ну, а для тех, кто всё же захотел провести обесценение, есть ещё один останавливающий фактор: вам не дана ценность использования. Чтобы у вас была возможность рассчитать возмещаемую стоимость и понять, есть обесценение или нет, вам нужно выбрать большую из двух: справедливую стоимость за вычетом затрат на выбытие или ценность использования. Отсутствие любого из этих компонентов (как здесь – ценности использования) в экзаменационной задаче означает, что речь точно идёт не об обесценении. Хитро?

Правильный ответ: отразить отрицательную переоценку до 8 млн. долларов

Нашли отличия от Вопроса 2? Здесь, как и в предыдущем примере, используется модель переоцененной стоимости. Что мы делаем с такими объектами в результате значительного изменения цены? Конечно, переоцениваем. До справедливой стоимости, верно? Которая сейчас составляет не 16 млн. долларов, а 8 млн. долларов. 16 млн. долларов – это не справедливая стоимость, а ценность использования, т.е. дисконтированные денежные потоки от использования актива. Они никак не могут быть базой для переоценки, если есть нормальная человеческая справедливая стоимость.

Ну, а после того, как мы переоценили это здание до 8 млн. долларов? Ничего делать не надо – ведь возмещаемая стоимость (то есть 16 млн. долларов) выше новой балансовой. Ведь мы только что в результате переоценки балансовую стоимость довели до 8 млн. долларов. Раз возмещаемая стоимость выше балансовой - обесценения нет.

Правильный ответ: ничего делать не нужно

Скорее всего, вы не нашли в условии упоминания о модели оценки. Что, как мы договаривались, означает, что компания использует модель первоначальной стоимости. Значит, никакой переоценки в принципе быть не может – ни положительной, ни отрицательной.

Но станок «испортился». Случилось событие, которое говорит, что со станком проблема: у него снизилась выработка. Похоже на индикатор обесценения, и мы должны провести проверку на обесценение. Внимание: никаких дебетов-кредитов по обесценению до окончания проверки на обесценение.

Проверить на обесценение – это оценить возмещаемую стоимость и сравнить её с балансовой. Возмещаемая – это наиболее выгодный вариант из продажи актива (за 3 млн. долларов) или дальнейшего использования актива (что принесёт 1.3 млн. долларов). Не нужно быть семи пядей во лбу, чтобы понять, что возмещаемая стоимость составит 3 млн. долларов. И обесценения нет – ведь возмещаемая стоимость оказалась выше балансовой.

Правильный ответ: обесценение на 2 млн. долларов в прибылях и убытках

От общих вопросов мы плавно перешли к конкретике отражения корректировок в отчётности. В конце концов, именно это и нужно делать на экзамене ДипИФР.

Во-первых, мы видим, что в условии нет указания на модель учёта. Значит, это модель первоначальной стоимости. Почему это важно? Потому, что никакого прочего совокупного дохода тогда быть не может. Только прибыли и убытки или… ничего.

Во-вторых, здесь есть фактор потенциального обесценения: уменьшение количества заказов. Значит, нужно оценить возмещаемую стоимость, прежде чем решить, быть обесценению или не быть.

Возмещаемая стоимость – это большее из ценности использования 4 млн. долларов и справедливой стоимости за вычетом затрат 3.5 млн. долларов (4.2 млн. – 0.7 млн.). Поскольку балансовая стоимость (6 млн.) выше возмещаемой (4 млн.) – обесценение всё же есть. На 2 млн. (6 млн. – 4 млн.). И признать его нужно будет в прибылях и убытках. Ведь это основное средство, как мы уже обсудили, не учитывается по модели переоцененной стоимости.

Правильный ответ: отрицательную переоценку на 2 млн. долларов в прочем совокупном доходе

Вы наверняка заметили витиевато сформулированное указание на модель учёта по переоцененной стоимости. Это означает, что, скорее всего, эффект корректировок будет отражён в прочем совокупном доходе.

Следом нужно определить, что это – обесценение или переоценка? Однозначно понять это из теста условия, увы, нельзя: никто не сообщает, из-за чего произошли изменения. Может быть, это фундаментальные факторы обесценения? Или просто колебания? Неизвестно. Но условие ещё и ценность использования оговаривает – значит, нужно провести проверку на обесценение.

Тогда действуем по следующей логике: сначала проводим переоценку, потому, что это переоцененная стоимость. Тут переоценка отрицательная – с 9 до 7 млн. долларов, на 2 млн. долларов в прочем совокупном доходе. И балансовая стоимость объекта в результате этой операции снижается до 7 млн. долларов. А дальше?

Дальше – давайте уж проверку на обесценение проведём, чего уж останавливаться. Найдём возмещаемую стоимость как большую из 8 млн. (ценность использования) и справедливой за вычетом затрат (7 млн. – 0.5 млн. = 6.5 млн.). Всё. Ценность использования равна 8 млн. долларов, что выше нашей новой только что определённой балансовой. Которая равна 7 млн. долларов, если помните. Значит, никакого дальнейшего обесценения нет. И мы останавливаемся только на переоценке.

Даже не пытайтесь меня успокоить. Инвесторы в опасности! Я тут проверяю промежуточные экзамены и опять вижу, как путаются соискатели ДипИФР между двумя МСФОшными понятиями – обесценением и переоценкой. Дано, например, в условии задачи падение спроса на продукцию фабрики – это учитывается как переоценка фабрики. Или снижение рыночной цены здания вдруг оказывается обесценением. В общем – всё с точностью до наоборот! Особенно страдают те, кто забрёл в дебри МСФО из российского учётного поля. Ведь в РСБУ обесценения вообще нет как концепции, а переоценка вроде разрешена, да только кто ей пользуется?

Откуда эта путаница? Может, дело в одинаковом корне слов «обесценение» и «переоценка»? Но я бегло просмотрел иностранные форумы по МСФО и убедился, что эти понятия смешивают и там. Хотя у них как раз нет повода путать слова: переоценка по-английски – это revaluation, а обесценение – impairment.

В общем, похоже, что вопрос это интернациональный, и дело не просто в словах. Поэтому я решил на примере основных средств этот тонкий (ох, очень тонкий!) момент различий между обесценением и переоценкой разобрать. В надежде, что одной экзаменационной проблемой у вас станет меньше.

У переоценки и обесценения разная цель

Если вы водите машину, то наверняка видели на приборной доске индикатор температуры двигателя. Приблизительно такой, как на картинке вверху этой статьи.

Зачем он нужен? Он вас информирует о колебаниях температуры двигателя. Вы можете замечать его или нет – зависит от вашей технической подкованности и от того, насколько быстро вам нужно согреться. Но если вдруг стрелка индикатора переместится в красную зону, вы должны его заметить. Потому что это уже предупреждение о проблеме: двигатель перегрелся.

Какое отношение этот прибор имеет к сегодняшней теме? Аллегорическое. Я хочу показать концептуальную разницу между информирующими и предупреждающими сообщениями. Первые лишены оценок и просто подают факты. Вторые – оценочные, то есть выносят какой-то вердикт. Мол, всё хорошо. Или плохо.

Финансовая отчётность – это тоже система «индикаторов» и «приборов», то есть механизм коммуникации между компанией и инвесторами. В контексте финансовой отчётности переоценка – это безоценочное информирующее сообщение, в то время как обесценение – сообщение, предупреждающее о проблеме.

О какой проблеме? Нет, давайте сперва пару слов о переоценке.

Переоценка призвана показать реальную стоимость актива

Моду отражать основные средства по переоцененной стоимости ввели МСФО. В ГААП США, например, этой штукой не балуются, у них в фавóре традиционная «историческая» стоимость. Купили здание, скажем, в 1977 году – и учитывают его по первоначальной стоимости за вычетом накопленного за 40 лет износа. Всё просто.

МСФОшники же считают, что это не единственно возможный подход. Если помните, есть в МСФО навязчивая идея сделать финансовую отчётность максимально уместной для прогнозов инвестора. Так вот, уместная отчётность должна информировать о реальной цене долгосрочных активов. Ведь цена здания с 1977 года много раз менялась – то падала, то росла. Амортизация первоначальной стоимости, мол, этих колебаний может не отразить. Здание может иметь самортизированную стоимость 200 рублей, а реальную рыночную – миллионы. Покажи инвесторам 200 рублей – они будут сбиты с толку цифрами в отчётности, не имеющими никакой связи с реальностью. Неаккуратненько как-то.

Поэтому наряду с учётом по первоначальной стоимости МСФО позволяют использовать модель переоцененной стоимости. Её идея проста: нужно периодически корректировать балансовую стоимость основного средства, чтобы она на протяжении жизни актива максимально соответствовала его реальной цене. Это бухгалтерская интерпретация реализма.

Обесценение предупреждает о «порче» актива

В отличие от переоценки обесценение – это не информация о ценах. В этом смысле корень «цен» в слове «обесценение» сильно сбивает с толку. Цель обесценения – предупредить инвестора о невозможности получить (полностью или частично) выгоду от некогда приобретённого основного средства. Это рассказ – языком отчётности – о том, что актив испортился. Согласитесь, что это сообщение драматичнее, чем убаюкивающие волны ценовых колебаний?

Например, есть у нас оборудование для записи компакт-дисков. Почти новое. Когда мы его покупали, расчёты показывали, что оборудование здорово окупится: принесёт чистую выгоду от продаж дисков, в три раза превышающую покупную стоимость оборудования.

Только судьба распорядилась иначе. Не прошло и года, как спрос на компакт-диски рухнул. Вышли они из моды, заказывают их только какие-то ретрограды. Музыку теперь, понимаешь, скачивают.

Вот тут-то мы и забеспокоились: окупится ли теперь вложение в этот актив? Мы вновь берёмся за прогнозы и расчёты, и – увы!.. Продолжи мы это оборудование использовать, поступлений от продаж компакт-дисков при обвалившемся спросе для окупаемости не хватит. Возникает отчаянная мысль это оборудование продать, но цена на него теперь ниже плинтуса: кому нужно оборудование для производства ненужного?

Драма, не иначе. Мы не можем «отбить» актив: любой вариант его использования не окупит нынешнюю балансовую стоимость. Актив «испортился, ухудшился» – если переводить слово «impaired» буквально с английского. В русскоязычном эквиваленте – обесценился.

Вот поэтому я и говорю, что у переоценки и обесценения разные цели. Обесценение – это способ рассказать инвестору об убытке: случившейся или вероятной проблеме с окупаемостью актива. Цель – предупреждение о том, что актив принесёт меньше выгоды, чем изначально планировалось. Переоценка же – это способ информировать инвестора о реальной цене актива.

Разная цель определяет разную базу оценки

Раз цель переоценки и обесценения разная, то логично предположить, что их учёт тоже будет разный. Ведь отчётная цель всегда определяет учётные средства. Так что пора углубляться в учёт. И начнём мы с оценки.

При переоценке актив доводится до справедливой стоимости

Вы не забыли, что цель переоценки – информировать о реальной цене актива? Тогда лучше цены, чем справедливая стоимость, на эту роль нам не найти. Это рыночная оценка, то есть максимально нейтральная. Правда, такая нейтральность справедливой стоимости делает её абстракцией. Справедливую стоимость на хлеб не намажешь. В том смысле, что эту сумму мы никогда не получим на руки, даже если решимся основное средство продать.

Почему? Потому что, когда (и если) мы будем этот актив продавать, возникнут ещё какие-то затраты, связанные с продажей: комиссионные агентам, налоги и сборы и т.д. То есть сама по себе справедливая стоимость – это просто цена, индикатор, информация, а не чистая выгода при возможной продаже актива. Говорю же, что это абстракция: переоцениваемый актив доводится не до справедливой-стоимости-за-вычетом-комиссионных-и-сборов, а до чистой как слеза справедливой стоимости. Но ничего страшного в этом нет, потому что основные средства, учитываемые по модели переоценки, нет никакого прессинга продать немедленно или в ближайшем будущем.

При обесценении актив снижается до возмещаемой стоимости

Абстрактности переоценки противостоит прагматичность обесценения. Если актив «испортился», нам надо суетиться. Ничего личного, просто бизнес: надо либо продать актив поскорее, либо – после подсчётов – согласиться на снизившуюся выгоду от его использования и отразить убыток от обесценения.

Базой для расчёта убытка и оценки «испортившегося» актива будет так называемая возмещаемая стоимость, то есть сумма, которую актив ещё сможет нам возместить, «отбить». Вариантов тут и правда всего два: можно актив продолжить использовать, а можно продать. Возмещаемая стоимость и есть наиболее выгодный из этих двух вариантов:

- выгода от продолжающегося использования (дисконтированные доходы и расходы от основного средства на протяжении его оставшейся жизни, так называемая ценность использования), или

- чистые поступления от продажи (справедливая стоимость актива за вычетом всех затрат на его выбытие).

По сути, при оценке обесценения компания поставлена перед выбором: как поступить, чтобы не потерять всё вложение в этот испортившийся актив. Компания выбирает меньшее из двух зол. То есть бóльшую из выгоды от продолжающегося использования или чистых поступлений от продажи. Обесценение – это всегда выбор «либо – либо». Согласитесь, что такая практичная постановка вопроса отличает обесценение от переоценки с её эфемерной справедливой стоимостью?

И пусть вас не сбивает с толку, что в расчёте чистых поступлений от продажи фигурирует та же самая справедливая стоимость, которая нужна и для переоценки. В реальности чистые поступления – это то, что вы положите себе в карман после продажи актива. Они могут быть в разы ниже справедливой стоимости. Ведь нередко актив перед продажей нужно демонтировать, разобрать и т.д. – бывает, после вычета всех этих затрат на выбытие от справедливой стоимости останутся рожки да ножки.

Мы подошли к первой группе экзаменационных выводов: переоценка и обесценение по-разному оцениваются. Переоценка – всегда только до справедливой стоимости. Обесценение – всегда только по возмещаемой стоимости.

Кстати, применительно к экзаменационным задачам последний пункт означает, что для обесценения вам обязательно должны дать все компоненты для расчёта возмещаемой стоимости: и (1) справедливую стоимость, и (2) затраты на выбытие, и (3) дисконтированную ценность использования. Ну, и (4) балансовую стоимость, разумеется – которая должна быть выше возмещаемой, чтобы обесценение имело место.

Разная цель предполагает разный «механизм запуска»

Теперь перейдём к беседе о том, чтó является спусковым крючком для запуска каждого из рассматриваемых процессов. Если бы считать возмещаемую стоимость или оценивать справедливую пришлось на каждую отчётную дату – это же вся бухгалтерия в конце года должна была бы выходить на субботник, чтобы все тысячи единиц основных средств учесть! Да что там бухгалтерия – вся компания!

Поэтому на момент «запуска» обесценения и переоценки влияют соображения практичности.

Переоценка запускается при существенной разнице между балансовой и справедливой стоимостью

Только что мы обсудили, что базой для учёта актива по переоцененной стоимости является справедливая стоимость. Означает ли это, что действия по переоценке привязаны к колебаниям цены на актив? И да, и нет.

Во-первых, вы не обязаны переоценивать все основные средства напропалую при любом скачке цены. Решение о том, использовать или нет модель переоценки вообще и для каких именно активов в частности, МСФО оставляют на откуп каждой конкретной компании. Почему?

Наиболее простой ответ на этот вопрос заключается в том, что модель переоценки не всегда оправдана с точки зрения затрат и выгод.

Мороки с переоценкой и вправду много: если вы выбираете эту модель, то вам придётся переоценивать не избранный актив по желанию, а все активы в рамках класса аналогичных активов. Отныне и навсегда, на протяжении всего жизненного цикла таких активов. Выбери мы модель переоценки для здания, такая политика распространилась бы не на конкретное здание, а на все здания, которые компания признаёт у себя в отчёте о финансовом положении. Это немалые платежи оценщикам. А если мы ещё и очень большая компания с десятками тысяч зданий? То-то же.

Такое бремя часто отрезвляет даже очень ретивых поклонников реализма в отчётности. Конечно, есть фанаты, которых ничем не проймёшь, считающие, что цель – информирование инвесторов о реальной цене активов – оправдывает любые средства. Но важно помнить: переоценка позволена тогда, когда мы (1) заранее (2) сознательно (3) в учётной политике выбрали для этого основного средства, (4) точнее, для всего класса аналогичных основных средств, модель учёта по переоцененной стоимости. Если пункты (1) – (4) не соблюдены, то амортизируем основное средство без всяких заморочек и в ус не дуем. Неважно, как при этом колеблется справедливая стоимость.

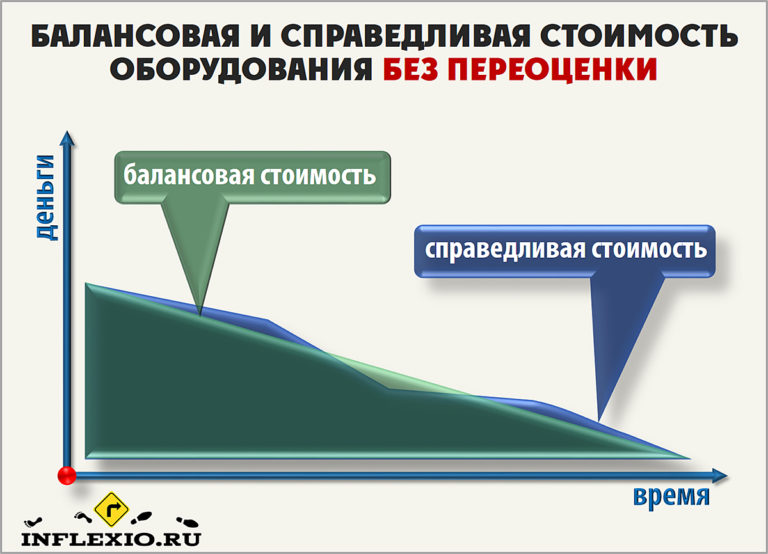

Во-вторых, даже если пункты (1) – (4) выполняются, переоценка осуществляется не только при значительных колебаниях цен. Вот график, показывающий классически правильную взаимосвязь между балансовой и справедливой стоимостью типичного переоцениваемого актива. Например, здания на протяжении его жизни:

Обратите внимание, что в первом и втором случаях поводом для переоценки, действительно, служит изменение справедливой стоимости – её рост и падение. А в третьем случае мы видим, что справедливая стоимость актива долгое время почти не менялась, в то время как его балансовая стоимость последовательно снижалась из-за амортизации. Разница между стоимостями стала слишком существенной, чтобы её игнорировать. Пришлось переоценивать.

То есть не на одних колебаниях цен свет клином сошёлся: поводом для запуска переоценки может стать просто-напросто течение времени. На деле это весьма мудрёный анализ, и компании в итоге прописывают частоту переоценки в своей учётной политике (раз в 3 – 5 лет). Но общее правило тут такое: переоценка проводится тогда, когда набежала существенная разница между балансовой и справедливой стоимостью.

На мой взгляд, в этом правиле опять заложена некоторая аморфность. Опять в переоценке нет конкретики: когдá именно переоценивать. Вот на экзамене мы же не сможем судить, насколько существенна разница между балансовой и справедливой стоимостью? Это не нáше суждение – это учётная политика компании.

Между прочим, подавляющее большинство активов поддерживает балансовую стоимость на уровне справедливой и без переоценки. Например, если рыночная цена актива сама по себе последовательно снижается по мере его старения или использования – это снижение адекватно отразит обычная амортизация в рамках модели учёта по первоначальной стоимости. Посмотрите на классический график движения балансовой стоимости и цены такого актива, как оборудование:

Да, некоторая разница между рыночной и балансовой стоимостью оборудования есть, но зато вектор их движения совпадает. То есть активы с не очень длинным жизненным циклом адекватно представлены в отчётности и без всяких переоценок. Это, кстати, объясняет, почему модель переоценки не является обязаловкой, то есть её можно выбирать, а можно не выбирать.

Обесценение запускается при случившейся или вероятной проблеме с окупаемостью актива

Предположим, поводы для запуска переоценки мы разжевали. А что является сигналом к расчёту возмещаемой стоимости? Вот, например, падение цены – это обесценение?

Далеко не всегда. Выше я уж обмолвился, что корень «цен» в слове «обесценение» есть только в русскоязычном переводе английского термина «impairment». В английском оригинале никакой привязки к «цене» вообще нет, и неспроста. Вы ещё не забыли наш печальный пример с оборудованием для компакт-дисков? Добавим туда немного позитива.

Предположим, что и цена оборудования упала, и спрос на компакт-диски на рынке обрушился. Но – верьте в чудеса, друзья! – мы только что выиграли тендер на запись на компакт-диски всего фонда Российской Государственной Библиотеки. Проект лет на десять, реализация которого полностью окупит балансовую стоимость нашего оборудования. Да, цена оборудования при его продаже на рынке низка, но выгода от использования по-прежнему высока. Тогда какое нам дело до цены? Выгоду-то актив по-прежнему приносит. Убытка нет.

То есть к обесценению приводит не падение справедливой стоимости, а появление существенных факторов, ставящих под сомнение окупаемость актива. Таких, как устаревание технологий. Ограничительные меры правительства, из-за которых мы внезапно не можем продавать столько, сколько хотим. Падение спроса на нашу продукцию из-за того, что рынке появился конкурент (а «чуда» вроде контракта с библиотекой на горизонте нет). И ещё много чего ещё. Важно, чтобы эти факторы грозили экономическими убытками: ни использованием актив не возместить, ни продажей.

Поэтому падение справедливой стоимости может быть намёком на обесценение, но окончательный вердикт мы вынесем только тогда, когда – оценив влияние перечисленных и аналогичных факторов – определим уже известную нам возмещаемую стоимость. Расчёт возмещаемой стоимости даже отдельное название в МСФО имеет: проверка на обесценение. Нет дебетов-кредитов по обесценению до проверки на обесценение.

В общем, обесценение настолько специфично для компании, что мы должны рассмотреть все возможности использования или продажи актива, прежде чем бежать жаловаться инвестору, что у нас беда стряслась.

И ещё очень важный момент: обесценение – это серьёзно. В отличие от модели переоценки, вы не можете выбрать – обесценивать или не обесценивать активы. Тут всё строго: появились индикаторы того, что активу поплохело – провóдите проверку на обесценение независимо от того, какую модель учёта вы для него избрали: переоцененную стоимость или первоначальную стоимость. Поскольку задача обесценения – предупредить о проблеме, МСФО не разрешают нам вольничать.

Вот и вторая группа экзаменационных выводов: переоценка, в отличие от обесценения, применима не ко всем объектам. Чтобы вы вообще могли задуматься о переоценке, экзаменатор должен чёрным по белому заявить, что компания использует модель переоценки. Без этого намёка никакие колебания цены и прочие события вам не указ. Более того, поскольку толчком к переоценке может быть не только изменение цены, но и течение времени, скорее всего экзаменатор выразится прямо: компания на такую-то дату решила переоценить основное средство.

Обесценение же применимо ко всем объектам основных средств: по переоцененной стоимости или по первоначальной. Причём толчок для проверки на обесценение чёткий: проблема с активом компании. На экзамене вы тоже не можете знать всех фактов о компании, поэтому вам и здесь намекнут: в связи с тем-то и тем-то компания решила провести проверку на обесценение.

Разная цель должна определять и разную презентацию. Но… не определяет!

Приготовьтесь. Если до сих пор мы с вами неспешно двигались от одного логичного вывода к другому, то в этом пункте вас может постигнуть разочарование. Всё смешалось в доме – кошки, люди, кони…

Переоценка отражается в прочем совокупном доходе? Не всегда!

Как вы, наверняка, знаете, переоценка отражается в прочем совокупном доходе, то есть не влияет на прибыли и убытки. Это логично, потому что переоценкой мы только информируем инвестора о ценах на активы без какого-либо плана эти активы продать. Такая абстрактная информация не может быть базой для расчёта дивидендов. Ведь дивиденды – это предстоящие выплаты конкретных, а не эфемерных денег. Потому и попадает переоценка не в прибыли и убытки, а именно в прочий совокупный доход. Откуда дивиденды, как правило, не распределяются.

Это было бы очень логично, если бы не было вариаций. Но они есть. Если лезть в детали, то бывает, что переоценка – или, по меньшей мере, её часть – всё-таки отражается в прибылях и убытках. Такое случается, например, при очень сильном падении справедливой стоимости, которое «съедает» весь ранее накопленный в результате предыдущих переоценок «запас» переоценки.

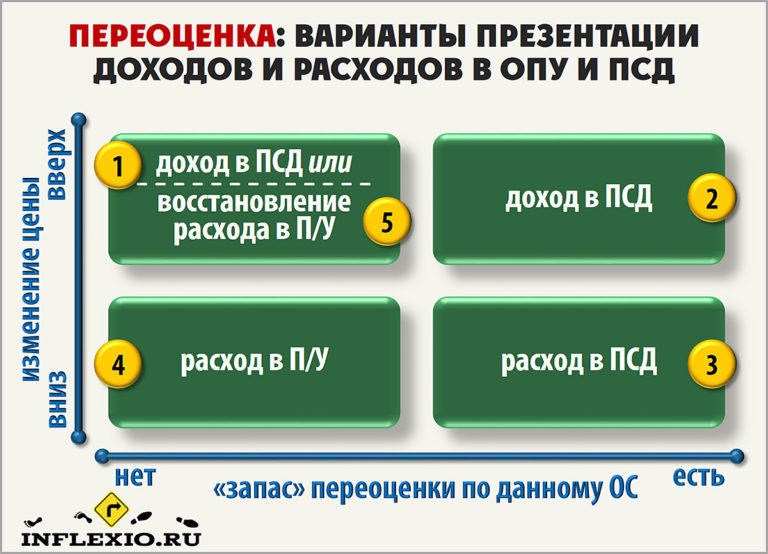

На наших курсах мы демонстрируем такой слайд с обобщением презентации доходов и расходов от переоценки в отчёте о прибылях и убытках и прочем совокупном доходе:

Если кратко эти «круги ада переоценки» прокомментировать, то получается вот что:

- Первая в жизни основного средства положительная переоценка – это всегда доход в прочем совокупном доходе. Пусть, для примера, у нас есть участок земли, который вырос в цене на 10 млн. руб.

- Последующие положительные переоценки – это всегда доход в прочем совокупном доходе. Пусть наша земля в результате этих переоценок подрастёт ещё на 7 млн. руб. То есть «запас» всех прошедших переоценок сейчас – это 10 млн. + 7 млн. = 17 млн. руб.

- Отрицательная переоценка (после прошлых положительных) – это расход в прочем совокупном доходе до тех пор, пока размер этой отрицательной переоценки «умещается» в запасе предыдущих положительных переоценок. Например, если сейчас цена нашей земли упала ровно на 17 млн. руб., то мы «съедаем» весь запас прошлых переоценок и отражаем снижение стоимости основного средства как расход в прочем совокупном доходе.

- Последующие отрицательные переоценки (после исчерпания «запаса» прошлых положительных переоценок) – это расход в прибылях и убытках. Если наша земля подешевела ещё на 2 млн. руб., то эти 2 млн. уже никак не могут попасть расходом в прочий совокупный доход. Хватит, наигрались в абстрактные игры – это уже реальные убытки.

- Если цены опять поползут вверх (положим, пока только на 1 млн. руб.), то это ещё не доход в прочем совокупном доходе! До тех пор, пока мы не восстановим списанные ранее в прибыли и убытки 2 млн. руб., эта положительная переоценка будет отражаться как доход в прибылях и убытках. Вернее, как восстановление расхода, признанного ранее по результатам пункта 4.

Вас ещё не заколебали колебания справедливой стоимости? Теперь вы, наверное, тоже поддержите тех товарищей, которые отмахиваются от модели переоценки, как от нечистой силы?

Как бы там ни было, переоценка в основном живёт только в прочем совокупном доходе, совершая вылазки на территорию прибылей и убытков только в крайних случаях. А где отражается обесценение?

Обесценение отражается в прибылях и убытках? Если бы!..

Вообще-то обесценение должно отражаться в прибылях и убытках. Это же конкретная проблема, а не абстрактные ценовые волны. Но, оказывается, и тут есть нюанс.

Если жертвой обесценения пал актив, который вы оцениваете по модели переоцененной стоимости, то это обесценение отражается… так же, как переоценка – в прочем совокупном доходе!

Получается, что единственным фактором при решении, в какую секцию отчёта о прибылях и убытках и прочем совокупном доходе засунуть нарисовавшееся обесценение, является модель учёта соответствующего основного средства. Если основное средство учитывается по модели первоначальной стоимости – обесценение бросаем в прибыли и убытки. Если по модели переоцененной стоимости – то всё так же, как на картинке «кругов ада переоценки» выше.

Вместо резюме

Тьфу ты! – скажете вы. Водил нас тут, как Моисей по пустыне, с умным видом объяснял концептуальные различия, а на деле-то – переоценка и обесценение учитываются одинаково? Как переоценка может попасть в прибыли и убытки, так и обесценение может попасть в прочий совокупный доход! Как их всё же различать?

Всё не совсем так печально, хотя я не случайно назвал статью «руководством по разделению сиамских близнецов». Во-первых, круг подверженных обесценению объектов основных средств шире: он включает в себя все объекты основных средств, включая переоцениваемые, но не ограничиваясь ими.

Во-вторых, у нас, по крайней мере, есть чёткое правило: для активов по первоначальной стоимости обесценение относится только в прибыли и убытки; а для активов по переоцененной стоимости презентация обесценения повторяет презентацию переоценки.

В-третьих, у обесценения и переоценки всё же разная база оценки: переоцениваемые объекты оцениваются по справедливой стоимости, а обесцениваемые – по возмещаемой стоимости. Ага, скажете вы: а как же быть с оценкой обесценения тех основных средств, которые учитываются по модели переоценки?

На что мой ответ таков: я знал, что вы зададите этот вопрос. И я не случайно назвал статью «не исчерпывающим руководством». Чтобы не потеряться в деталях, я целый ряд вещей вынужден был оставить за кадром: и детальный подход к обесценению переоцениваемых активов, и конкретику расчёта возмещаемой стоимости в сложных случаях (когда, например, приходится работать с ЕГДС), и возможности и ограничения при восстановлении ранее признанного убытка от обесценения, ещё несколько интересностей. Но я просто испугался, что в полном виде статья просто не поместится в интернет, поэтому про обесценение переоцениваемых активов я расскажу в ближайшей статье.

Более того, я подозреваю, что моё солирование на протяжении последних 10 минут вас притомило. Поэтому в конце статьи я хочу дать возможность высказаться вам. Я приготовил для вас 6 мини-тестов, чтобы вы оперативно себя проверили: легче ли вам стало различать переоценку и обесценение и их эффект на отчётность. Да простят меня студенты других квалификация или предметов ACCA/CIMA, но тесты я сделал в формате ДипИФР. То есть в манере и стилистике, в которой переоценка и обесценение проверяются экзаменатором ДипИФР Полом Робинсом. В комментариях к тестам я объясню подробнее, что это означает.

Вопрос 1

По состоянию на 31 марта 2017 года компания «Дельта» владела зданием, которое было приобретено 1 июля 2016 года за 100,000 долларов. Балансовая стоимость здания, сложившаяся в результате износа, составила на 31 марта 2017 года 99,000 долларов, а справедливая стоимость здания составила 166,000.

Должна ли «Дельта» сделать переоценку здания по состоянию на 31 марта 2017 года на основании приведённой выше информации?

Вопрос 2

Балансовая стоимость одного объекта недвижимости компании «Каппа» по состоянию на 31 марта 2017 года составляла 12 млн. долларов. Вследствие изменения динамики спроса на недвижимость справедливая стоимость данного объекта на 31 марта 2017 года составила только 8 млн. долларов. Затраты на выбытие объекта несущественны. «Каппа» учитывает объекты недвижимости по модели переоцененной стоимости.

Что из нижеследующего должна сделать «Каппа» по результатам данной информации?

Вопрос 3

Балансовая стоимость одного объекта недвижимости компании «Лямбда» по состоянию на 31 марта 2017 года составляла 12 млн. долларов. Вследствие изменения динамики спроса на недвижимость справедливая стоимость данного объекта на 31 марта 2017 года составила только 8 млн. долларов. Затраты на выбытие объекта несущественны. Ценность использования этого объекта недвижимости на 31 марта 2017 года составила 16 млн. долларов. «Лямбда» учитывает объекты недвижимости по модели переоцененной стоимости.

Что из нижеследующего должна сделать «Лямбда» по результатам данной информации?

Вопрос 4

В составе основных средств компании «Тета» по состоянию на 31 марта 2017 года находился станок, производящий мелкосерийную готовую продукцию. Его балансовая стоимость на эту дату составляла 2 млн.

31 марта 2017 года станок был повреждён в результате неожиданного скачка напряжения, и, хотя в целом сохранил работоспособность, сократил ежедневную выработку. В силу ряда конструктивных особенностей станок не подлежит ремонту. Ценность использования станка, рассчитанная с учётом случившегося инцидента, составила 1.3 млн. долларов. Справедливая стоимость станка по состоянию на 31 марта 2017 года составила 3 млн. долларов, а затратами на выбытие можно пренебречь.

Что из нижеследующего должна сделать «Тета» по результатам данной информации?

Вопрос 5

Компания «Омега» владеет специализированным компьютерным оборудованием, которое она использует для выполнения заказов внешних клиентов. Балансовая стоимость этого оборудования по состоянию на 31 марта 2017 года составляла 6 млн. долларов. Уменьшение количества заказов заставило отдел продаж «Омеги» пересмотреть ожидаемую загрузку оборудования, в связи с чем чистые денежные потоки, ожидаемые на протяжении оставшегося срока полезного использования, были пересмотрены в сторону уменьшения. Их дисконтированная стоимость на 31 марта 2017 года составила 4 млн. долларов.

Справедливая стоимость этого оборудования на основании объявлений в отраслевой прессе составляет 4.2 млн. долларов. Так как оборудование является специализированным, ожидается, что затраты на его выбытие, если компания решит это оборудование продать, составят существенную сумму – около 700,000 долларов.

Какую корректировку и в какой части отчёта о прибылях и убытках и прочем совокупном доходе должна будет признать «Омега» по результатам учёта данной информации?

Вопрос 6

В черновой отчёт о финансовом положении компании «Гамма» по состоянию на 31 марта 2017 года включён объект основных средств, балансовая стоимость которого, сложившаяся в результате прошлых переоценок и правильно посчитанного износа, составляет 9 млн. долларов. Справедливая стоимость объекта на 31 марта 2017 года упала до 7 млн. долларов. Оценка затрат на выбытие объекта составила 0.5 млн. долларов, а рассчитанная на 31 марта 2017 года ценность использования – 8 млн. долларов.

Какую корректировку и в какой части отчёта о прибылях и убытках и прочем совокупном доходе должна будет признать «Гамма» по результатам учёта данной информации?

НОВОСТИ

Набор на осеннюю сессию русскоязычной АССА

11 августа,2022 / 1 КомментарииМы возобновили набор студентов на русскоязычную...

Вышел видео-курс "Бухгалтерский учёт по МСФО"

18 августа,2021 / 2 КомментарииКурс, единственный в своём роде, готов! Мы положим...

ТОЛКОВЫЙ ОНЛАЙН-СЛОВАРЬ

СВЕЖИЕ КОММЕНТАРИИ

-

Да, если переоценка положительная — это точн…

-

То-есть если мы в результате переоценки дооценивае…

-

Здравствуйте, Александр, Вы правильно уловили прин…

-

Кирилл, спасибо за статью! Во время изучения возни…

-

Здравствуйте, Регина, тренинг перекочевал из очног…

-

Добрый день, ссылка не работает на тренинг по фина…

-

Евгений, большое спасибо за статью! Надеюсь ее ник…

-

Очень интересная подача материала. Благодарю!

-

В очередной раз, спасибо за познавательную статью!…

-

НАТАЛЬЯ ВОХМЯНИНА, спасибо за ценный совет !!!

Тесты очень были полезными! Спасибо!

Отлично изложено всё и тесты-кейсы на все ситуации. Спасибо.