Есть в лабиринте экзамена ДипИФР пара-другая совсем гиблых мест. Побывав там, вы вряд ли когда-нибудь вернёте себе былую беззаботность. Хеджирование – одно из таких мест. Попробуйте провести эксперимент: произнесите в присутствии знакомого вам соискателя диплома это трудновыговариваемое слово, и вы увидите, как испытуемый непроизвольно вздрогнет. Если нет… то либо вы тихо сказали, либо он готовится к другому экзамену.

Пожалуй, это и впрямь мистическая тема. Она почти неизбежно вызывает сильный дискомфорт. Туману напускает и сам экзаменатор, который не просто тестирует хеджирование в каждом втором экзамене, а ещё и постоянно креативно меняет форму подачи.

Как мне кажется, трудности в освоении этой темы вызваны тем, что не все до конца понимают сущность происходящего. Многие спотыкаются ещё в самом начале пути, не доходя до дебетов и кредитов, то есть, строго говоря, ещё на подступах к крепости ДипИФР. А без понимания сути попытка заучить проводки по хеджированию сродни попытке научиться играть в шахматы, просто запомнив, как «ходит» каждая фигура.

Поэтому я предлагаю не мешкая закончить с лирикой и перейти к физике: попробуем разобраться в сути операции хеджирования. А потом уже разберёмся с отражением этой красоты в отчётности.

Физика хеджирования

Давайте начнём с примера – на цифрах всё будет нагляднее. Главное сейчас – не спешить. Ни вам, читающим, ни мне, рассказчику.

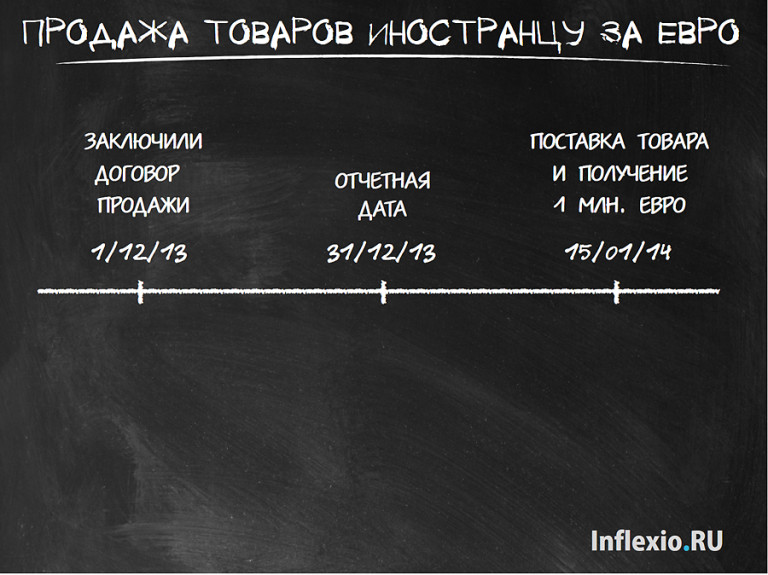

Итак, мы – продавец, и наш отчётный период заканчивается 31 декабря 2013 года. 1 декабря 2013 года мы нашли покупателя, с которым заключили договор на продажу ему партии товаров 15 января 2014 года. Покупатель оказался человеком широчайшей души и согласился уплатить всю сумму сразу в момент получения товаров, то есть тоже 15 января 2014 года. Обычная скучная торговая операция. Мне кажется, вы даже зевнули.

Добавим интригу. Наш покупатель – иностранец, и, уступив его настойчивым просьбам, счёт мы ему выставили в его валюте, в евро, а не в нашей экзаменационной валюте – не в долларах. Вся покупка обойдётся ему в 1 млн. евро, и заплатит он именно в евро. Для наглядности изобразим всё на временной линии:

Если мы предположим, что всё случится именно так, как запланировано, то как это отразить в отчётности?

На 1 декабря 2013 года – никак. Ведь договор – это ещё не переход рисков и преимуществ владения товаром, верно? То есть никаких дебетов-кредитов не будет ни на дату заключения договора, ни на отчётную дату. А вот 15 января 2014 года, в момент поставки и оплаты, будет проведена такая операция:

| Дт Деньги | 1 млн. евро |

| Кт Выручка | 1 млн. евро |

И партия продаваемых товаров будет списана в себестоимость продаж. Продажа как продажа, что тут огород городить?

Погодите. Учёт-то мы ведём не в евро, а в долларах. Надо проводки в инвалюте конвертировать в нашу учётную валюту. Но это тоже несложно, потому что по правилам МСФО операции в инвалюте признаются по курсу на день совершения операции (его ещё называют спот-курсом на дату операции). Предположим, что курс на 15 января 2014 года составит 1.48 долларов за 1 евро. Тогда в долларах всё будет выглядеть так:

| Дт Деньги | 1.48 млн. долларов |

| Кт Выручка | 1.48 млн. долларов |

Кто-то спросит: и где здесь хеджирование? А нет его. Всё легко, привычно, знакомо. Для бухгалтеров, которые учитывают уже свершившийся факт.

Но всё несколько тревожнее и беспокойнее для тех, кто управляет компанией и отвечает не за уже свершившийся факт, а за будущее компании, в том числе за её прибыльность. Эти товарищи – условно назовём их директорами компании, – заключив 1 декабря 2013 года нашу сделку на 1 млн. евро, потеряют покой. Почему? Радоваться ведь надо – клиент какой жирненький попался!

А потому они потеряют покой, что они отвечают перед акционерами за финансовые результаты в долларах. Не в евро. И – на 1 декабря 2013 года – директора знать не знают, какой там будет обменный курс доллара к евро на дату продажи товаров 15 января 2014 года. До момента получения денег-то ещё полтора месяца. Может, курс будет 1.5 доллара за евро? А вдруг – 1.2 доллара за евро? В мире, сами знаете, стабильности нет…

В общем, деньги-то будут, только сколько? 1.5 млн. долларов? Или 1.2 млн. долларов? Разброс огромный, и его влияние на прибыль может оказаться совсем не детским, особенно если таких сделок у нас много. Тем, кто хоть раз связывался с кредитом в иностранной валюте, думаю, ситуация колеблющихся курсов очень понятна.

А теперь остановитесь на секунду и оглядитесь. Видите? Мы только что вторглись на не-бухгалтерскую территорию. Бухгалтер со спокойной душой учёл бы и 1.5 млн. долларов выручки, и 1.2 млн. долларов. Что есть – то есть. Проблема, из-за которой волнуются директора, лежит за рамками финансового учёта. Это – финансовый менеджмент, а точнее – управление риском, в данном случае – валютным. Как раз отсюда растут ноги хеджирования, по крайней мере, в его ДипИФРовской версии.

Директорам (для планирования, прогнозирования и прочих управленческих потребностей) опасна эта потенциальная вариативность – от 1.2 до 1.5 млн. долларов. Слишком уж это рискованно, когда будущий финансовый результат зависит от валютного курса, предсказуемость которого находится на уровне предсказуемости поведения дикого мустанга. Риск надо убрать. Или, по крайней мере, снизить. Образно говоря, вместо мустанга нам нужна домашняя лошадь. Покладистая и предсказуемая.

И богатая человеческая фантазия породила интересный механизм снижения валютного риска: форвардный контракт. Всё очень просто: 1 декабря 2013 года мы заключаем с кем-то договор о том, что продадим ему ожидаемый нами 1 млн. евро 15 января 2014 года за фиксированную сегодня (1 декабря 2013 года) сумму в долларах.

То есть, был у нас один контракт – на продажу товара за 1 млн. евро. А теперь появляется второй контракт – форвардный – на продажу 1 млн. евро за доллары. Контрагентом по второму контракту, как правило, выступает банк. Этот же банк предскажет нам и будущий курс, по которому он купит у нас евро 15 января 2014 года. Предположим, мы с банком поторговались и сошлись на том, что 1 млн. евро мы продадим банку – как только получим – за 1.4 млн. долларов. Вот и подписи под контрактом поставлены.

Вы, возможно, не поверите – но это и есть превращение мустанга в лошадь, то есть хеджирование. В предыдущих двух абзацах заключается вся соль. Ведь мы добились того, чего хотели, верно? Мы убрали мешавшую нам валютную неопределённость. Мы теперь гарантировали себе получение из 1 млн. евро 1.4 млн. долларов. То есть мы зафиксировали долларовую выручку от операции с нашим клиентом-иностранцем. Нет больше мустанга.

Помните, что наши директора – пока ещё – ничего не знают о реальном обменном курсе на 15 января 2014 года. Они празднуют победу над мустангом ещё только в начале нашей временной линии, т.е. 1 декабря 2013 года. Но они готовы к любому сценарию – и к повышению курса, и к снижению. У них теперь есть определённость – предсказуемая домашняя лошадь. И они могут смело планировать финансовые результаты компании.

Я допускаю, что некоторое чувство дискомфорта у вас остаётся. С одной стороны – конечно, мы теперь точно знаем нашу выручку. Но с другой… ведь мы можем, условно говоря, «проиграть»! Что, если реальный курс окажется, скажем, 1.48 долларов за евро (а он таким и окажется, как мы уже знаем)? Ведь это будет означать, что мы не получим 1.48 млн. долларов! Мы получим только то, что нам полагается по условиям форвардного контракта – 1.4 млн. долларов. То есть недополучим целых 80 тыс. долларов (1.48 млн. – 1.4 млн.).

Это правда. Но правда и другое – курс мог бы оказаться и, скажем, 1.2 долларов за евро. Тогда бы мы «выиграли», получив по условиям форвардного контракта 1.4 млн. долларов, а не 1.2 млн. долларов.

Мы… застраховались. Хеджирование – это специфическая форма страховки. У страховки есть большой плюс: если проблема случилась (читай – курс упал до 1.2), а мы застрахованы – нам повезло. Если же страхового случая не было, то мы «зря» потратили деньги. Но, по сути, эти возможные «убытки» – плата за наше спокойствие. А спокойны мы как удавы. Потому что – пусть хоть всё кругом рухнет, – а свою проводку мы уже знаем:

| Дт Деньги | 1.4 млн. долларов |

| Кт Выручка | 1.4 млн. долларов |

Почти всё. Правда, есть ещё один момент, про который не все знают. Форвардный контракт обязателен к исполнению. То есть мы, вообще-то, должны продать банку 1 млн. евро. А что, если наш первый контракт – договор на продажу товаров – вдруг сорвётся? Клиент-иностранец окажется банкротом, или ещё какой форс-мажор случится, и 1 млн. евро у нас в урочный час так и не появится?

Банку – контрагенту по форвардному контракту – всё равно. 15 января вечером он, с копией контракта в руках для большей убедительности, постучится к нам в дверь с ненавязчивым напоминанием о том, что мы должны ему продать 1 млн. евро по оговоренному курсу. Что тогда? Дверь не открывать?

Практика и на это нашла изящный ответ. Все понимают, что речь в форвардных контрактах часто идёт о продаже-покупке ещё пока несуществующих активов, вроде этих ожидаемых к получению евро. Поэтому форвардный контракт, скорее всего, будет содержать пункт, который позволит избежать физической поставки, т.е. продажи валюты. В этом случае сторонам надо будет просто рассчитаться деньгами для исполнения своих обязательств. Проще говоря – заплатить разницу между курсом валюты, зафиксированным в форвардном контракте, и реальным курсом. То есть, 15 января 2014 года мы можем банку никакого 1 млн. евро не продавать. Чтобы исполнить свои обязательства по контракту, мы просто заплатим банку разницу между 1.48 млн. долларов и 1.4 млн. долларов, т.е. 80 тыс. долларов. И никто не будет надоедливо канючить про обещанный миллион евро.

Учётная механика

Можно было бы на этой мажорной ноте расстаться с хеджированием, но давайте вспомним про оставленного нами бухгалтера. Он-то по-прежнему думает, что выручку в 1 млн. евро надо будет учесть по спот-курсу на дату совершения операции, т.е. 1.48 долларов за евро. Откуда и как он узнает, что именно этот миллион мы по сути конвертируем по 1.4 доллара за евро? Как он этот миллион отличит от миллиона других миллионов, поступивших на наш счёт 15 января 2014 года? Клиент что, нам мечеными купюрами оплатит?

Уведомить бухгалтера – это полбеды. Надо бы ещё инвесторов предупредить, что мы захеджировались. Они должны знать, что долларовая выручка у нас зафиксирована. Но от них также нельзя скрывать, что у этой операции есть обратная сторона – потенциальный проигрыш, если курс форвардного контракта окажется не таким выгодным, как обычный курс без всяких контрактов. Помните, нам ведь тоже не давала покоя мысль, что мы можем как «выиграть» в хеджировании, так и «проиграть»?

Другими словами, как только мы заключили сделку по хеджированию, мы поставили перед собой 2 связанные учётные задачи:

- как увязать ожидаемую выручку в евро и форвардный контракт на продажу евро по фиксированному курсу, и

- как уведомить инвесторов обо всех финансовых последствиях хеджирования.

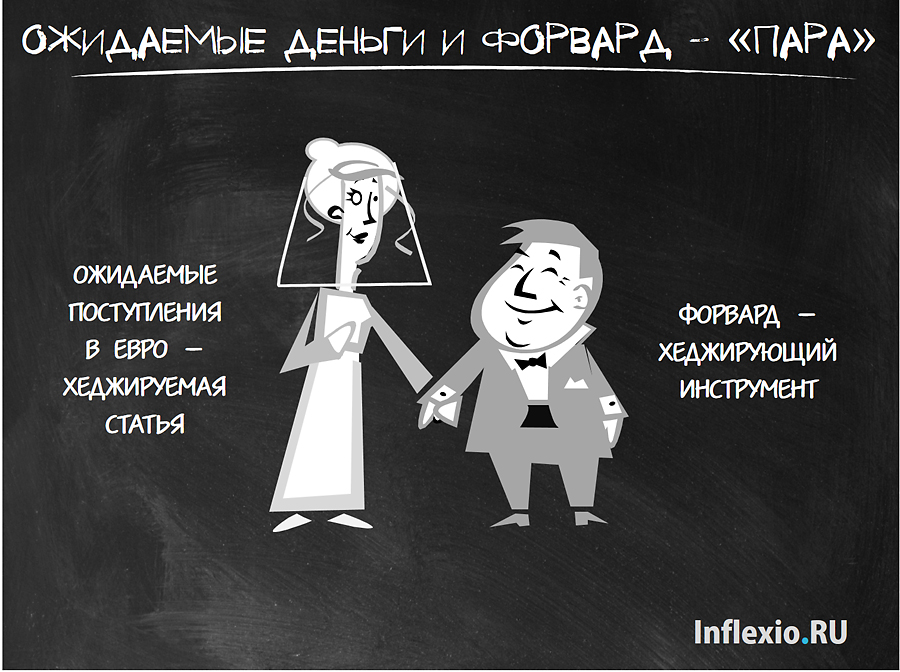

Чтобы приступить к решению первой проблемы, директора должны объявить ожидаемые поступления в евро и форвардный контракт «парой». Без пышных церемоний, но официально (т.е. подтвердив письменным документом), они должны назвать всех своими именами: ожидаемые поступления в евро – «хеджируемой статьёй», а форвард – «хеджирующим инструментом»:

Для чего этим двоим нужно официально «оформить отношения»? Дело в том, что хеджируемую статью, по сути будущую выручку, зафиксировали. «Гулять» она больше не будет. Она и форвард теперь – части единого учётного целого. Это и будет инструкцией для бухгалтера не рассматривать одно без другого. При этом на форвардный контракт – по версии Совета по МСФО – возлагается ответственность за решение второй учётной задачи: уведомление инвестора о финансовых последствиях хеджирования.

Логика в этом есть: если механика хеджирования состоит именно в использовании форвардного контракта, то пусть, мол, форвардный контракт за всё и отдувается. Нам предлагают учитывать его по-особенному. Этот особенный учёт заключается в трёх шагах:

- признать форвард в отчётности в момент заключения форвардного контракта,

- регулярно переоценивать форвард до справедливой стоимости с отнесением изменений справедливой стоимости на прочий совокупный доход,

- при признании хеджируемой статьи в прибылях и убытках перенести туда же в прибыли и убытки накопленные за весь период хеджирования изменения справедливой стоимости форварда.

Страшно звучит? Особенно последний пункт, наверное. Тогда давайте всё подробно разберём.

Форвардный контракт с самого момента его подписания надо признать в отчёте о финансовом положении, начав оценивать его по справедливой стоимости. Пожалуй, это самый ошибкоёмкий момент из трёх перечисленных мною выше пунктов.

Чтобы понять, как считается справедливая стоимость форварда, зададимся вопросом: в чём ценность форварда для нас? Он фиксирует курс, оберегая нас от курсовых колебаний. На 1 декабря 2013 года, как мы уже знаем, будущий курс на 15 января прогнозируется на уровне 1.4 млн. долларов. То есть ровно в момент заключения контракта форвард даёт нам возможность получить 1.4 млн. долларов, что совпадает с прогнозным курсом 1.4 млн. долларов. Раз прогнозный курс совпадает с форвардным курсом, то у форварда невелика ценность. Ноль без палочки. Кстати, и денег за факт заключения форвардного контракта банк не берёт. Так что первоначальная стоимость форварда – и правда ноль.

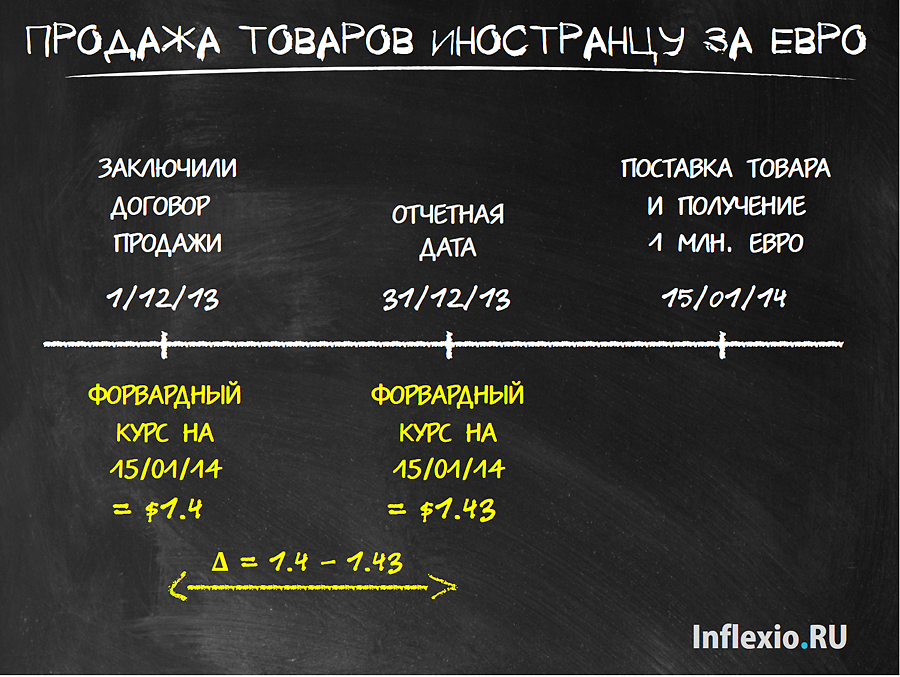

Но прогнозы курсов обновляются регулярно, и уже на следующий день, 2 декабря 2013 года, форвардный курс (то есть предсказываемый банком будущий курс) на 15 января 2014 года падает до 1.39 млн. долларов за 1 млн. евро. Что изменяется?

Многое. У нас на руках – контракт, позволяющий получить 1.4 млн. долларов 15 января 2014 года. Если бы этого контракта у нас не было, то мы бы – по состоянию на 2 декабря 2013 года – ожидали обменять 1 млн. евро на 1.39 млн. долларов. Видите, какова ценность форварда? Он даёт возможность получить 1.4 млн. долларов, в то время как без него мы бы планировали получить только 1.39 млн. долларов. Аж на 10 тысяч долларов больше мы получим (1.4 млн. – 1.39 млн.) потому, что форвард у нас есть. Так что на 2 декабря форвард нам оказывается более выгоден, чем «бесфорвардье». На целых 10 тысяч.

Заметьте, ценность форварда – не все 1.4 млн. долларов, нет. Сам по себе форвард не принесёт нам 1.4 млн. долларов. Источником денег (1 млн. евро) по-прежнему является тот первый давно забытый нами контракт на продажу товара. А форвард лишь даст нам возможность получить именно 1.4 млн. долларов там, где другой товарищ без форварда получил бы только 1.39 млн.

Итак, на 2 декабря форвард стал для нас выгоден. Будущая выгода – это актив. Поэтому мы считаем, что форвард – это финансовый актив, подросший с нулевой стоимости вчера (на 1 декабря 2013 года) до 10 тыс. долларов сегодня (на 2 декабря 2013 года).

И всё бы хорошо, но форвард, увы, оказывается ветреником. Это бесхребетное создание из-за пляски форвардных курсов может становиться то активом, то обязательством. Как это?

Перенесёмся сразу на 31 декабря 2013 года. На эту дату форвардный курс (то есть курс, предполагающий обмен 1 млн. евро на доллары 15 января 2014 года) составляет 1.43 млн. долларов. А мы захеджировались исходя из 1.4 млн. долларов. Теперь мы уже потенциально «проигрываем» на нашей «страховой» сделке: зафиксировав курс, мы лишаемся дополнительного потенциального дохода в размере 30 тыс. долларов (1.43 млн. долларов – 1.4 млн. долларов):

Видите – по состоянию на 31 декабря форвард оказывается невыгоден? Он обременяет нас, заставляя продать 1 млн. евро за 1.4 млн. долларов, в то время как без этого контракта мы бы ожидали получить все 1.43 млн. долларов. Невыгоден – значит, обязательство.

Вот так и болтается ветреник-форвард из актива в обязательства и обратно. А мы – знай себе, учитывай его по справедливой стоимости.

Кстати, а чего мы добиваемся, отслеживая это непостоянство форварда? Какое нам до этого дело? Всё равно ведь результат хеджирования скажется не 31 декабря 2013 года, а позже, только 15 января.

Отражая в отчётности промежуточные последствия хеджирования, мы своевременно информируем инвестора о том, «выигрываем» мы пока на сделке или «проигрываем». Инвестор тогда не сможет предъявить нам претензию, что он, мол, был не в курсе, что мы запланировали обменять евро на доллары 15 января по какому-то странному курсу. Мы его предупреждаем заранее, что хеджирование у нас есть, но оно пока (на отчётную дату) потенциально невыгодное. То есть наши форвардные активы или обязательства в данном случае – это флажки-сигналы инвестору.

Ладно, актив или обязательство – это одна нога проводки. Где вторая?

Вторая нога проводки по переоценке форварда до справедливой стоимости, если это не просто форвард, а часть «пары» в сделке по хеджированию, относится на прочий совокупный доход:

На 2 декабря 2013 года:

| Дт Финансовый актив | 10 тыс. долларов |

| Кт Прочий совокупный доход | 10 тыс. долларов |

На 31 декабря 2013 года:

Сторнируем образовавшийся 2 декабря 2013 года актив:

| Дт Прочий совокупный доход | 10 тыс. долларов |

| Кт Финансовый актив | 10 тыс. долларов |

И отражаем тот факт, что форвард отныне – обязательство:

| Дт Прочий совокупный доход (1.4 млн. – 1.43 млн. долларов) | 30 тыс. долларов |

| Кт Финансовое обязательство | 30 тыс. долларов |

Тогда по результатам года, закончившегося 31 декабря 2013 года, в отчётности у нас будет расход на сумму 30 тыс. долларов в прочем совокупном доходе, и финансовое обязательство на эту же сумму в отчёте о финансовом положении.

Наверняка у вас вертится на языке вопрос: а почему нам надо относить эти колебания именно в прочий совокупный доход? Что, нельзя, скажем, просто по-человечески в прибыли и убытки их запихнуть?

Нельзя. Это второй важный момент в особом учёте форвардного контракта, который выступает как «пара» в сделке по хеджированию денежных потоков: колебания справедливой стоимости форварда относятся именно на прочий совокупный доход.

Чего мы хотим достичь, когда прячем доходы и расходы от изменения справедливой стоимости форварда в прочий совокупный доход? Мы хотим исключить их из расчёта прибыли за год. Мы не скрываем их полностью (иначе отчётность была бы недостоверной), но фактически мы говорим инвесторам: эти расходы – эфемерные, они пока – полуправда. Они виртуальные (как подавляющее число других расходов и доходов, которые отражаются в прочем совокупном доходе) до поры до времени. Ведь на 31 декабря 2013 года мы ещё не знаем, каков будет реальный курс в момент получения миллиона евро. Может, форвард станет для нас выгодным?

Реальными доходы или расходы от колебания стоимости форварда станут только тогда, когда хеджируемая статья будет признана в прибылях и убытках, то есть 15 января 2014 года. Вплоть до этой даты мы отражаем их в прочем совокупном доходе. В этом заключается третья важная особенность учёта форварда, выступающего «парой» в хеджировании.

Мы подходим к развязке. Смотрите, что именно случится 15 января.

Как видно на рисунке, дальнейшая динамика курсов подтверждает прогнозы пессимистов. На дату поступления евро наш недополученный из-за форварда доход вырастает уже до 80 тыс. долларов (1.48 млн. долларов – 1.4 млн. долларов):

В прошлом году у нас уже признано обязательство в размере 30 тыс. долларов. Поэтому существующее обязательство надо «довести» до 80 тыс. долларов:

| Дт Прочий совокупный доход | 50 тыс. долларов |

| Кт Финансовое обязательство | 50 тыс. долларов |

Этим обязательством мы как бы признаёмся инвесторам, что из-за фиксирования выручки мы недополучили выгоды на сумму 80 тыс. долларов.

Печаль от этого признания смягчается радостной новостью: на наш счёт пришла сумма в 1 млн. евро! Как мы учтём поступление этой суммы? В соответствии с требованиями МСФО/IAS 21 «Влияние изменений курсов валют» она будет учтена по… спот-курсу на дату операции. То есть, по 1.48 долларов за евро:

| Дт Деньги | 1.48 млн. долларов |

| Кт Выручка | 1.48 млн. долларов |

Стоп! Нет! Ведь мы зафиксировали курс по этой операции на уровне 1.4 – нельзя признавать такую большую выручку!

Но требования МСФО/IAS 21 никто не отменял. Поэтому выручку от поступающих денежных потоков в евро мы всё-таки признаём по спот-курсу на дату совершения операции.

А как же… всё то, о чём мы говорили раньше? Как же «страховка» и всё такое? Зачем же нам нужен был форвардный контракт?

Да, кстати, хорошо, что вспомнили про форвардный контракт. Он подлежит исполнению. Сегодня.

Деньги в евро пришли. Пусть лежат на нашем валютном счёте – их совершенно необязательно продавать банку здесь и сейчас. А если и нужно, продадим их банку по сегодняшнему спот-курсу, получив за них 1.48 млн. долларов. Но договор есть договор. Исполнить форвардный контракт нам всё же надо, для чего мы уплатим банку разницу между 1.48 млн. (курс спот) и 1.40 млн. долларов (курс форварда). Те самые 80 тыс. долларов:

| Дт Финансовое обязательство | 80 тыс. долларов |

| Кт Деньги | 80 тыс. долларов |

Мы только что, как говорят, произвели расчёт по форвардному контракту и закрыли форвардную позицию. И денег у нас – именно 1.4 млн. долларов: полученные от контрагента и конвертированные по спот-курсу 1.48 млн. долларов за вычетом отданных банку 80 тыс. долларов.

Что там нас ещё волновало? А-а, выручка! Да, сейчас она равна 1.48 млн. долларов, так как посчитана по спот-курсу на 15 января. А должна быть 1.4 млн. долларов, по форвардному курсу. День клонится к закату, и наступает время волшебства.

Помните, мы всё это время прятали колебания справедливой стоимости форварда в прочий совокупный доход? Мы говорили, что эти колебания – эфемерные нереализованные доходы и расходы, поэтому, мол, не место им в прибылях и убытках?

Так вот, час пробил. Эти колебания наконец-то реализовались, превратившись в реальные деньги: мы ведь только что рассчитались по форварду. Бухгалтер произносит заклинание («форвардная сделка, завершись!»), и эти накопленные колебания совершают головокружительный кульбит: переносятся из прочего совокупного дохода в… выручку:

| Дт Выручка | 80 тыс. долларов |

| Кт Прочий совокупный доход | 80 тыс. долларов |

Долго они ждали этого момента! Теперь-то выручка именно такая, как мы ожидали: 1.4 млн. долларов.

Обратите внимание: в нашем учёте всё по плану. И выручка, и деньги – сколько запланировали. Более того, по ходу сделки, на протяжении всего периода с 1 декабря 2013 по 15 января 2014 года мы своевременно отчитывались инвесторам (показывая то форвард-актив, то форвард-обязательство), как у нас дела с хеджированием. Комар носа не подточит.

Ну, всё? Конец? А почему статья ещё не закончена?

Потому, что есть ещё один важный для экзамена поворот. Давайте обобщим всё то, что мы наговорили по поводу учётной механики хеджирования, и увидим, где этот поворот может случиться.

Итак, объединив в самом начале форвард и ожидаемые денежные потоки в «пару», мы получаем благословение от Совета по МСФО прятать изменения справедливой стоимости форварда в прочий совокупный доход. Так продолжается до того момента, пока второй участник пары – денежные потоки – не «падает» в прибыли и убытки. Тогда мы, во-первых, рассчитываемся с банком по форварду и, во-вторых, вытаскиваем накопленные изменения справедливой стоимости форварда из прочего совокупного дохода и «бросаем» их в ту статью в прибылях и убытках, в которую «упали» денежные потоки.

Вот оно: в ту статью в прибылях и убытках, в которую «упали» денежные потоки. В нашем примере денежные потоки материализовались в выручку и отразились в прибылях и убытках одномоментно. И накопленные колебания были отнесены в прибыли и убытки тоже одномоментно.

А ведь захеджировать можно любые денежные потоки на продажу и покупку всего, что душенька пожелает. Например, деньги на покупку основного средства за инвалюту.

Почему я на этом заостряю внимание? А потому, что основное средство не одномоментно «упадёт» в прибыли и убытки. Основное средство будет списываться на прибыли и убытки (как часть себестоимости продаж, например) в результате начисления износа, что может растянуться лет на 50. Тогда и накопленные изменения справедливой стоимости форварда надо переносить в прибыли и убытки тоже на протяжении 50 лет.

На деле это несильно усложняет учёт. Чтобы получить нужный эффект без лишних телодвижений, надо переносить накопленные колебания стоимости форварда не в прибыли и убытки, а напрямую в основное средство. Тогда это будет не 50 проводок – по одной каждый год, – а всего лишь одна проводка в момент формирования первоначальной стоимости основного средства. На это основное средство будет начисляться износ, который, по сути, будет состоять из двух кусков: собственно износа и переноса накопленных колебаний справедливой стоимости давно закрытого форварда на прибыли и убытки.

Почти всё. В заключение вот что хочу сказать. Разобрав физику и учётную механику хеджирования в этой статье, мы только приоткрыли дверь в тему хеджирования. Во-первых, мы рассмотрели только один вид хеджирования – хеджирование денежных потоков, в то время как есть ещё целых 2 вида хеджирования. Во-вторых, механизм расчёта справедливой стоимости хеджирующего инструмента – форварда – может быть несколько другим, в зависимости от того, какой именно риск мы пытаемся застраховать. В-третьих, мы вообще не обязаны хеджироваться, но, даже захеджировавшись, мы не обязаны учитывать хеджируемую статью и хеджирующий инструмент как «пару», то есть учёт может быть и иным. В-четвёртых, особый учёт хеджирования как «пары» позволен лишь тогда, когда выполняются специально оговоренные в стандартах критерии. В-пятых, на месте форварда в качестве хеджирующего инструмента может быть что-нибудь ещё: и фьючерс, и опцион, и ряд других не менее таинственных слов. В-шестых…

То есть на деле хеджирование – это целый мир. Это одна из самых сложных (и интересных) областей финансового учёта, да и финансовой практики в целом. Но для целей экзамена ДипИФР того экскурса, который мы только совершили, в основном достаточно.

ТОЛКОВЫЙ ОНЛАЙН-СЛОВАРЬ

СВЕЖИЕ КОММЕНТАРИИ

-

Да, если переоценка положительная — это точн…

-

То-есть если мы в результате переоценки дооценивае…

-

Здравствуйте, Александр, Вы правильно уловили прин…

-

Кирилл, спасибо за статью! Во время изучения возни…

-

Здравствуйте, Регина, тренинг перекочевал из очног…

-

Добрый день, ссылка не работает на тренинг по фина…

-

Евгений, большое спасибо за статью! Надеюсь ее ник…

-

Очень интересная подача материала. Благодарю!

-

В очередной раз, спасибо за познавательную статью!…

-

НАТАЛЬЯ ВОХМЯНИНА, спасибо за ценный совет !!!

Спасибо! Замечательная статья! Пару раз даже расхохоталась! Просто о сложном! Классно Вы поженили форвард со статьей Х.!

После прочтения ваших статей полученные знания хорошо систематизируются и все становится на свои места) Здорово, что материала даёте больше, чем входит в программу экзамена) И на работе я все чаще и чаще использую те знания, которыми вы нас наделяете) Большая редкость найти преподавателя, который так переживает за своих подопечных, чтобы все всё поняли и использовали полученные знания)) Спасибо, Кирилл)

Спасибо! Учет по МСФО нужно начинать с ваших статтей! Все сразу становится по местам) от простого к сложному!

Добрый день. Очень понятно рассказано про хедж, спасибо. В вашем примере хеджируется выручка валютным форвардом, а если поставка произошла и хеджируется курс на дату оплаты, т.е. хеджируется получается дебиторская задолженность, рекласс результата форварда из ПСД на курсовые разницы ? насколько все это актуально по IFRS 9?