Полным ходом идёт сессия профессиональной схемы АССА, и близится час экзамена ДипИФР. Как раз сейчас, когда подавляющее число соискателей заняты решением прошлых экзаменационных задач и отработкой экзаменационной техники, я хочу напомнить о важности объяснений своих расчётов на экзамене. Речь пойдёт о том, как максимально эффективно заработать баллы на письменных кусках вопросов.

Позвольте процитировать официально озвученный подход экзаменатора ДипИФР к оценке неконсолидационной части экзамена:

«Вопросы 2, 3 и 4 оцениваются в 20 баллов каждый. Все три вопроса будут сфокусированы скорее на пояснениях в отношении отражения в учете различных операций, чем на расчётах».

Проанализировав ответ и схему маркировки первого реального экзамена в новом формате – июня 2011 года, – я увидел, что в совокупности за пояснения во второй части экзамена Пол Робинс даёт аж 35 баллов. То есть больше половины из 60 баллов, приходящихся на 2, 3 и 4 вопросы вместе взятые!

Выводы отсюда следует сделать очень серьёзные. Такая схема оценки означает, что расчётная часть всего экзамена состоит всего лишь из 65 баллов (100 – 35). То есть, если кто-нибудь вздумает обойтись без объяснения своих расчётов и без теоретических кусков стандартов, то это гарантия провала.

Почему? Всё очень просто: набрать 50 проходных баллов из 65 – это почти невозможная задача. 50/65 = 77%. Те, кто не объясняют свои расчёты на экзамене, обрекают себя на погоню за слишком высоким и почти недостижимым проходным баллом.

В общем, если посещение экзамена каждые полгода не входит в число ваших хобби, то нужно и посчитать, и объяснить. Осталось только выбрать максимально эффективную стратегию, коих я насчитал три:

- 1-я стратегия – «последовательная»: сначала разобраться с расчётами, а потом их прокомментировать.

- 2-я стратегия – «винегрет»: перемежать расчёты и комментарии к ним в тексте ответов.

- 3-я стратегия – «чередование»: делать расчёты отдельным блоком в буклете, одновременно отдельным блоком комментируя их.

Теперь рассмотрим плюсы и минусы каждой стратегии и увидим наиболее эффективную, то есть ту, которая при наименьших затратах времени принесёт больше баллов.

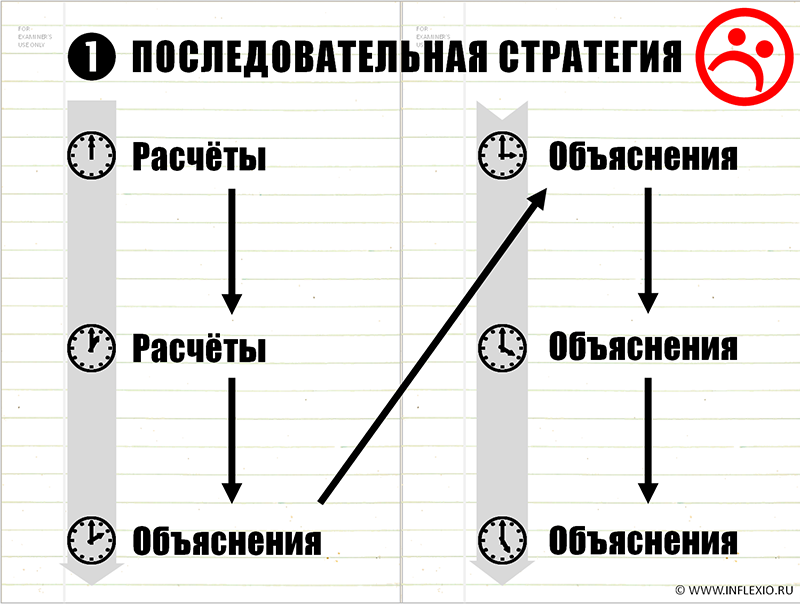

1. Последовательная стратегия

Когда я постоянно талдычу о необходимости объяснять что-то на экзамене, не ограничиваясь заученными расчётами, я нередко слышу в ответ сетования на нехватку времени. Мол, и так экзамен очень насыщенный, тут посчитать-то едва успеешь, а ещё и писать! И комментируют такие товарищи по остаточному принципу – если успеется. В экзаменационном буклете это выглядит примерно так:

Плюсы стратегии:

- расчёты можно делать по заученному алгоритму, шаблону, что минимизирует время

- при хорошем знании темы можно собрать почти все баллы за расчёты

Минусы:

- велик шанс застрять на расчётах и не успеть добраться до комментариев вообще

- вероятность забыть описать какие-то действия, которые легли в основу расчётов

Статистически большая часть соискателей, выбирающих эту стратегию, так и закапываются в расчётах. То есть де-факто пытаются набрать 50 баллов из 65. То есть… не сдают. Так что это не наш метод.

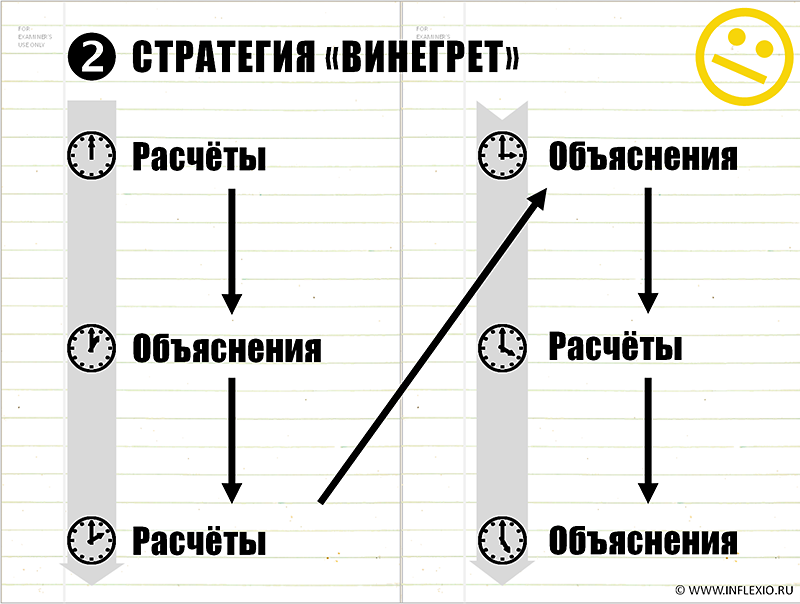

2. Стратегия «винегрет»

Не желая терять ни балла, многие хорошо подготовленные соискатели в ответе чередуют кусочек объяснения и строчку-другую из расчёта. Получается этакое повествование учителя, когда каждая фраза комментария заканчивается расчётом.

Плюсы стратегии:

- вы точно не забудете про объяснения

- при условии, что вопрос на экзамене будет очень похож на то, к чему вы привыкли во время подготовки, вы можете сделать вопрос почти на все 100

Минусы:

- теряется скорость набора баллов на расчётах, так как расчётная часть делается не с помощью отработанного шаблона, а вплетена в ткань повествования

- маркеру сложнее проверять работу, когда не сразу виден конечный результат расчётов (ведь этот результат «спрятан» в тексте ответа)

- если попадается вариация (а не клон) привычного вам вопроса, можно увязнуть в расчётах и застопориться с комментариями.

Именно в «винегретной» манере написана большая часть официальных ответов нынешнего экзаменатора ДипИФР Пола Робинса, что делает эту несколько громоздкую и не самую эффективную форму довольно популярной. Но те, кто всё делает по образу и подобию экзаменаторских ответов, забывают, что главная аудитория этих «официальных» ответов — маркеры, чтобы они точно знали, какая цифра откуда происходит. А в реальности существует более эффективный метод набрать те же баллы. А именно…

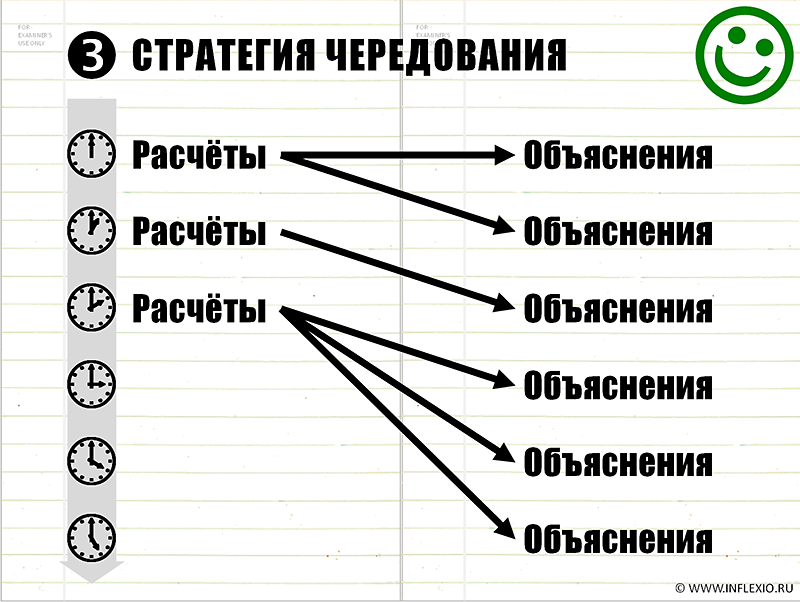

3. Стратегия чередования

В отличие от предыдущих двух стратегий, эта отходит от линейности повествования. Ведь нам совсем необязательно заполнять экзаменационный буклет построчно, верно? При использовании этой стратегии вы работаете не со страницей буклета, а с разворотом. То есть слева на развороте вы делаете расчёт, и, по ходу расчёта, но отдельно от него справа в буклете, вы комментируете свои действия. Вы зарабатываете баллы не линейно, а «скачками» от шаблона с расчётами к объяснениям и обратно.

Плюсы стратегии:

- расчёты можно делать по заученному алгоритму, шаблону, что экономит время

- при хорошем знании темы можно собрать почти все баллы за расчёты

- обеспечивается прозрачность работы для маркера, так как результат виден сразу и целиком

- вы точно не забудете про объяснения

Минусы:

- если попадается вариация ранее встречавшейся ситуации, можно увязнуть в расчётах и застопориться с комментариями.

Из расставленных мной в рисунках выше смайликов понятно, что именно стратегия чередования является чемпионом моего сердца. С ней вы можете использовать весь арсенал экономящих расчётное время шаблонов (например, таблица амортизации кредита для финансовой аренды) и сразу же объяснить, почему вы берёте именно такой платёж, именно такую первоначальную стоимость актива и обязательства и т.д. При этом дополнения в расчётах делаются легко (места-то слева у вас достаточно), и так же легко добавить новые комментарии. Да и маркер доволен презентацией и логикой вашего ответа. «Винегретная» стратегия, при её плюсах, этой расчётной эффективности и прозрачности презентации лишена.

Обманывать не буду: описанная стратегия чередования не гарантирует, что вы соберёте все возможные баллы. Однако помните, что ваша задача проще – максимизация баллов в условиях ограничений по времени на экзамене. А учитывая, что на расчётах можно собрать только половину баллов из вопросов 2, 3 и 4, техника комментариев по ходу решения является необходимым условием успеха.

НОВОСТИ

Мы обновили учебник ДипИФР к декабрю 25го

16 сентября,2025 / 0 КомментарииПривет, друзья - мы выпустили обновлённый учебник...

Набор на осеннюю сессию русскоязычной АССА

11 августа,2022 / 1 КомментарииМы возобновили набор студентов на русскоязычную...

ТОЛКОВЫЙ ОНЛАЙН-СЛОВАРЬ

СВЕЖИЕ КОММЕНТАРИИ

-

ДД Кирилл! очень супер полезная статья. так тема з…

-

Вера, сейчас основной мой фокус — это корпор…

-

Кирилл, а чему учите сейчас Вы? ДипИФР сдан очень…

-

Благодарю за информацию!

-

Увы, Евгения, в ближайшее время таких планов нет.…

-

А вы где-то преподаете по НАФД?

-

В эту сессию (к июню 26го) НАФД проводит экзамены…

-

А куда же пойти учиться на НАФД? Дадите совет?

-

Добрый день. Посоветуйте. Читаю вопросы на экзамен…

-

Благодарю за очень наглядную статью! Все четко и п…

Все гениальное — просто ! Я готовлюсь к экзамену и задавалась вопросом — как же оформить объяснения , которые после изменения формата экзамена стали ещё более важными .И вот ! Я нашла Ваша статью и стала применять в тренировках . И результат — сокращение времени и более полный ответ ! Всем советую прочитать все доступные статьи на сайте — найдете очень полезных Советы . Спасибо , Кирилл