Вам надо уметь посчитать расход (или доход) по отложенному налогу в ОПУ и ПСД. Этот расход или доход считается исключительно как разница между входящим и исходящим сальдо по счёту отложенного налога.

Не погружаясь пока в другие детали, воспринимайте отложенные налоги как аналог инвестиционного имущества по модели справедливой стоимости. Есть оценка инвестиционного имущества на начало года, есть на конец года. Разница между ними — расход (если имущество подешевело) или доход (если имущество подорожало).

По такому же принципу работает расчёт расходов или доходов и по отложенным налоговым активам (ОНА) и отложенным налоговым обязательствам (ОНО).

О том, как считать отложенные налоговые активы и обязательства на начало и на конец года, мы поговорим позже. Пока же озаботимся просто механикой расчёта расхода или дохода. Слона надо есть по частям.

Кстати, если Вы хотите иметь все пункты «знать-и-уметь» в одном месте в удобной для повторения форме, то можете скачать и распечатать прилагаемый файл:

СкачатьУпражнения на отработку этого навыка

Вопрос 1

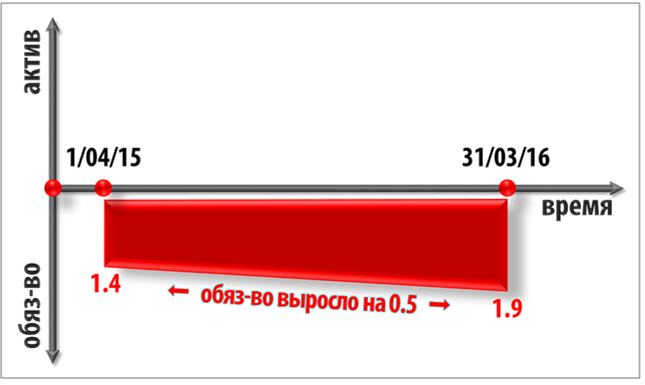

По состоянию на 1 апреля 2015 года отложенное налоговое обязательство компании «Альфа» составляло 1.4 млн. долларов. Расчёты, проведённые 31 марта 2016 года показали, что отложенное налоговое обязательство «Альфы» составило 1.9 млн. долларов.

Чему равен расход или доход по отложенному налогу, который следует отразить в отчёте о прибылях и убытках «Альфы» за год, закончившийся 31 марта 2016 года?

Доходы и расходы в МСФО – это факторы, приводящие к изменению активов или обязательств. Например, расход определяется как отток экономической выгоды за период, приводящий к росту обязательства.

Это как раз наш случай: обязательство выросло с 1.4 млн. долларов на начало года до 1.9 млн. долларов на конец года. Это увеличение и есть расход:

Обратите, пожалуйста, внимание: не конечное сальдо по отложенному налогу есть расход, а именно изменение отложенного налога.

Перепутать исходящее сальдо и изменение отложенного налога — одна из наиболее частых ошибок на экзамене ДипИФР.

Вопрос 2

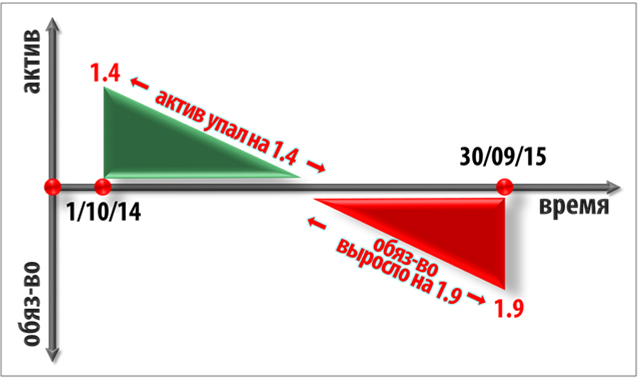

По состоянию на 1 октября 2014 года отложенный налоговый актив компании «Бета» был равен 1.4 млн. долларов. Расчёты, проведённые 30 сентября 2015 года показали, что отложенное налоговое обязательство «Беты» составило 1.9 млн. долларов.

Чему равен расход или доход по отложенному налогу, который следует отразить в отчёте о прибылях и убытках «Беты» за год, закончившийся 30 сентября 2015 года?

Главное отличие этой ситуации от предыдущей – другая стартовая точка. Как видно на рисунке, на начало года у нас был отложенный налоговый актив. На конец года нарисовалось отложенное налоговое обязательство.

В итоге в компании случилось два отдельных расхода. Во-первых, существовавший на начало года актив перестал существовать. А мы знаем, что уменьшение актива – это расход. В данном случае, на сумму 1.4 млн. доллара.

Во-вторых, вместо исчезнувшего актива образовалось обязательство. Рост обязательства – это тоже расход, на этот раз уже до 1.9 млн. долларов.

Вот и получается, что сложи мы эти два расхода 1.4 и 1.9 — как раз и получим общий годовой расход 3.3. млн. долларов.

Вопрос 3

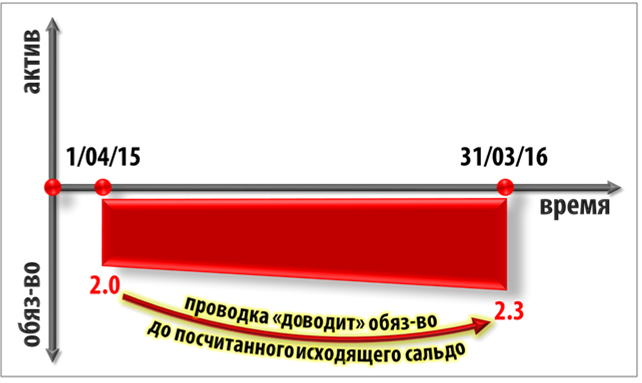

Отложенное налоговое обязательство компании «Гамма» на 1 апреля 2015 года составляло 2 млн. долларов. Отложенное налоговое обязательство «Гаммы» на 31 марта 2016 года составило 2.3 млн. долларов.

Какова будет бухгалтерская проводка для отражения этой ситуации в отчётности компании «Гамма» за год, закончившийся 31 марта 2016 года?

Для понимания сути правильной проводки нужно помнить, что у компании в отчётности уже есть отложенное налоговое обязательство (ОНО). Оно перешло из прошлого года как входящее сальдо. И это обязательство на 1 апреля 2015 года равно 2 млн. долларов.

Если по оценкам компании на конец года обязательство по отложенному налогу должно быть равно 2.3 млн. долларов, то всё, что нам нужно сделать – это увеличить уже существующее обязательство, а не создать с нуля новое:

Увеличить надо всего только на 0.3 млн. долларов. А рост обязательства, как мы помним, это расход. Вот и получается:

Дт Расход 0.3 млн.

Кт ОНО 0.3 млн

Вопрос 4

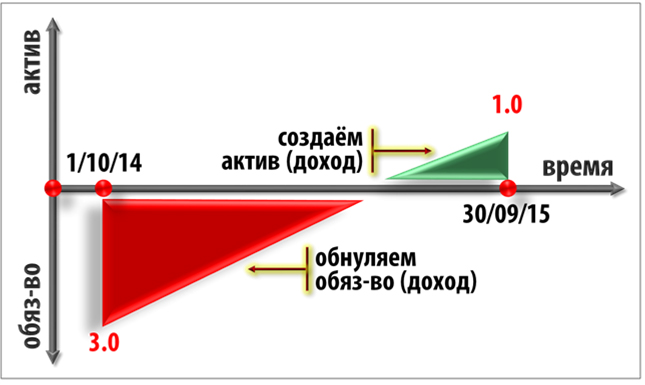

На 1 октября 2014 года отложенное налоговое обязательство компании «Дельта» было равно 3 млн. долларов. Расчёты, проведённые отделом МСФО 30 сентября 2015 года, показали, что на 30 сентября 2015 года в компании образовался отложенный налоговый актив в размере 1 млн. долларов.

Выберите любое количество бухгалтерских проводок (из приведённых ниже), с помощью которых эта ситуация будет правильно отражена в отчётности компании «Дельта» за год, закончившийся 30 сентября 2015 года?

Для начала определимся с направлением изменений. На начало года было ОНО, на конец года – ОНА.

Обязательство превратилось в актив – это хорошо. А раз это хорошо – то у нас в отчёте о прибылях и убытках образуется доход по налогу на прибыль. Вернее, скорее всего не доход, а уменьшение расхода по налогу.

Далее нужно понять, какие именно объекты обусловили уменьшение расхода по налогу на прибыль. Первый кусок – это обнуление входящего сальдо обязательства:

Дт ОНО 3 млн.

Кт Расход 3 млн.

Второй кусок – это признание того самого ОНА, который на конец года составил 1 млн.:

Дт ОНА 1 млн.

Кт Расход 1 млн.

И в результате общий расход по налогу уменьшился на 4 млн.

Последние отзывы

-

Bahodir o ДипИФР финишная прямая — вебинары перед экзаменом

Можно долго и красиво писать что вебинар замечательный и все другие положительные комментарии не будут излишними НО кто хочет сдать этот экзамен с пер…

Bahodir o ДипИФР финишная прямая — вебинары перед экзаменом

Можно долго и красиво писать что вебинар замечательный и все другие положительные комментарии не будут излишними НО кто хочет сдать этот экзамен с пер… -

Николай Данько o ДипИФР — видео-курс для самостоятельной подготовки

Несмотря на то, что сайт выглядит пустынным, а последние отзывы на курс публиковались несколько лет назад, решился на покупку курса по отзывам коллег,…

-

Alena Kara-Mosko o ДипИФР финишная прямая — вебинары перед экзаменом

Горячо рекомендую Инфлексио всем, кто планирует подготовку к экзамену ДипИФР! Вебинары «Финишная прямая» и «Самоучитель Инфлексио»…

-

Dinara o ДипИФР — видео-курс с поддержкой преподавателя

Огромная благодарность!!! Курс сдан, два месяца без отдыха и сна) я все раскачивалась и не могла себя заставить систематично заниматься. Но именно сис…

-

Алена o ДипИФР — видео-курс с поддержкой преподавателя

Волнительный период ожидания результатов экзамена завершился. Экзамен сдан! Невероятная буря эмоций, радости и восхищения. Цель была поставлена…

-

Нусратулло o ДипИФР — видео-курс с поддержкой преподавателя

Великолепный видео-курс, не имеющий аналогов. Весь материал разложен по полочкам, структурирован и подан на блюдечке. Курс учит не просто теории или м…