МСФО (IFRS) 16 «Аренда» вступил в силу с 1 января 2019 года. Под раздачу попали арендаторы, многие годы прятавшие свои обязательства «за балансом». Отныне арендаторы практически всегда признают активы в форме права пользования и обязательства по аренде таких активов с момента начала арендных отношений.

История вопроса

За что досталось бедным арендаторам? Основания были. Представим две компании, которые успешно торгуют предметами рукоделия в собственных магазинах. Первая компания взяла в банке кредит и купила помещение в собственность, в результате чего необоротные активы пополнились объектом недвижимости, а обязательства – большим банковским кредитом. Недвижимость нынче недешевая.

Вторая компания не смогла раздобыть последнюю справку для получения банковского кредита, в связи с чем взяла помещение под магазин в аренду. Причем по нашей российской классике – на срок в 11 месяцев. 11 месяцев – это ничто по сравнению с общим сроком полезного использования недвижимости и сдавший с 1 января 2019 года свои полномочия МСФО (IAS) 17 «Аренда» позволял арендаторам просто списывать арендные платежи на расходы.

Для каждой из компаний помещение магазина – ключевой актив, без которого ставится под сомнение основополагающие допущение МСФО о непрерывности деятельности. И что же выходило по «старым» правилам МСФО (IAS) 17?

Как видно, у первой компании баланс отягощен большим обязательством: кредит за помещение надо возвращать. У второй компании обязательства по оплате аренды, которая жизненно необходима для продолжения деятельности, не было. Получалось так: платить за возможность пользоваться помещением магазина должны обе компании (первая – за кредит, а вторая – за аренду), но обязательство только у одной.

Новый стандарт заставляет арендаторов показать свою реальную обременённость в виде серии арендных платежей в течение ожидаемого срока пользования активом. Одновременно с обязательством арендатор признает активы в форме права пользования.

Главный бухгалтер второй компании может возразить: «Какая еще серия арендных платежей, если у меня договор аренды всего-то на 11 месяцев? Откуда я могу знать, что будет потом!» предполагаемый ответ Совета по МСФО мог бы быть тут таким:

Уважаемый главный бухгалтер!

Во-первых, нас уже давно не очень сильно волнует, что у Вас там в договорах написано.

Во-вторых, мы практически уверены, что по окончании 11 месяцев Ваша компания заключит новый договор аренды, ведь без помещения Ваш бизнес уже не бизнес.

В-третьих, всем будет лучше, если Вы сделаете хоть какой-нибудь более-менее надежный прогноз ожидаемого срока использования помещения и арендных платежей с учетом Ваших планов, экономических стимулов, ну, и конечно юридических возможностей продлевать права аренды.

Еще мы слышали, что у Вас в России статья 621 ГК РФ дает действующему арендатору преимущественное право на заключение нового договора аренды по сравнению с остальными претендентами.

Таким образом, «у меня договор аренды всего-то на 11 месяцев» с 1 января 2019 года более не является весомым аргументом, чтобы не признавать обязательства по аренде: долгосрочные по сути, пусть и краткосрочные по договору. Как в мире, так и в России многим арендаторам пришлось серьезно перекроить свои отчеты: трансформировать договора аренды на новый лад. Например, ПАО «Магнит», применяя впервые правила IFRS 16 в своей консолидированной отчетности на 1 января 2019 года, враз признало активов и обязательств примерно на 300 миллиардов рублей и это примерно 30% от валюты баланса.

Если не вдаваться в детали, то стандарный алгоритм учёта аренды у арендатора с нуля по новым правилам включает три шага:

Шаг 1. Начало аренды

Признание обязательства по дисконтированной стоимости предстоящих платежей по аренде по ставке привлечения заёмных средств для арендатора. Признание актива (права пользования) на сумму обязательства плюс авансы, уплаченные арендатором до начала аренды

Шаг 2. Последующий учёт актива в форме права пользования

Актив в форме права пользования амортизируется, исходя из ожидаемого срока аренды.

Шаг 3. Последующий учёт обязательства по аренде

Обязательство по аренде учитывается по амортизированной стоимости: увеличивается на начисленные проценты с использованием ставки дисконтирования и уменьшается на сумму уплаченных арендных платежей.

Ставим себе задачу по трансформации аренды

Рассказ про МСФОшный учёт аренды – это предисловие. А сейчас мы займёмся настоящим делом. Мы поставим себе задачу поинтереснее: не просто учесть аренду по МСФО с нуля, а рассчитать корректировки, которые необходимы для получения МСФОшных показателей по аренде из РСБУшных цифр.

За точку отсчёта возьмем гипотетические данные по аренде из РСБУ. Важно помнить, что трансформация – это преобразование «российских» цифр в МСФОшные. То есть каждый год в качестве исходных данных к нам будут приходить счета по аренде из российской отчетности, из которых с помощью расчетных корректировок мы «лепим» МСФО.

Прежде, чем приступать к примеру – несколько технических тонкостей механики трансформации отчетности:

1. Для расчета корректировок будем использовать такой шаблон:

| Счет | МСФО | РСБУ | Корректировка = МСФО — РСБУ |

2. Статьи активов и расходов будем показывать со знаком «+», а капитала, обязательств и доходов – со знаком «-». Благодаря этому знак наших корректировок станет говорящим: «+» = дебет, «-» — кредит.

3. В основе трансформационных корректировок лежит основное бухгалтерское уравнение: активы= обязательства + капитал

Работает это так:

Механика трансформации в общем проста, и тезисно весь процесс можно описать так:

- Корректировками мы меняем активы и обязательства, чтобы привести их МСФОшному виду

- Какая-то часть этих изменений относится к отчетному периоду, и эти изменения мы отразим, корректируя счета прибылей и убытков текущего периода

- Остальная часть этих изменений возникла в прошлом, т.е. ранее, чем наступил наш отчётный период. Такие изменения активов и обязательств корректируются за счёт счёта «нераспределённая прибыль прошлых лет».

И едва ли не самый важный нюанс наших телодвижений: каждый год 31 декабря мы с друзьями в качестве «исходного сырья» для подготовки МСФО отчетности мы используем отчетность РСБУ (не прошлогоднюю МСФО, а именно РСБУ текущего периода). Отчетность РСБУ понятия не имеет о том, что, возможно, мы уже корректировали прибыль в прошлые годы, а значит, помимо доходов и расходов текущего года может потребоваться корректировка нераспределенной прибыли прошлых лет. Помните об этом, когда перейдете к примеру ниже.

Пример в студию!

Теперь приступим к примеру.

31 декабря 2018 года компания Х (арендатор) подписала договор аренды торгового помещения. Срок аренды начинается с 1 января 2019 года до 31 декабря 2022 года. Арендная плата равна 100 рублей в год. Согласованный график оплаты аренды был такой:

| Наименование платежа | Срок |

| Аванс за 4-й год | 31.12.2018 |

| Оплата 1-го года | 31.12.2019 |

| Оплата 2-го года | 31.12.2020 |

| Оплата 3-го года | 31.12.2021 |

Ставка привлечения кредитных средств для компании Х равна 12% годовых.

В бухгалтерской отчетности по РСБУ компания Х признает ежегодный расход по аренде на сумму 100 рублей, а в активах до окончания срока аренды будет числится уплаченный аванс также на 100 рублей. В общем, с РСБУ всё просто.

Теперь по годам определим, как будет выглядеть учёт такого договора в МСФО в течение всего срока аренды.

Год 2018: Учёт аванса

31 декабря 2018 года права аренды у компании Х ещё нет. Оно появляется с 1 января 2019 года, поэтому на 31 декабря 2018 года МСФО отчетность будет включать аванс на сумму 100 рублей, а Шаг 1 из стандартного алгоритма учёта аренды выше будет в следующем году. Значит, отличий между МСФО и РСБУ для отчетности за 2018 год нет. Трансформационных корректировок нет.

Двойная запись для МСФО 31 декабря 2018 года:

| Дт Аванс | ₽100 |

| Кт Деньги | ₽100 |

Год 2019: Появление аренды и её увеличение на аванс

1. Первоначальное признание права аренды и обязательства

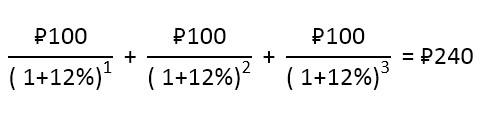

1 января 2019 года у компании Х появилось право аренды помещения, которое следует признать вместе с обязательством на сумму будущих платежей по аренде, дисконтированных по ставке привлечения заемных средств для арендатора:

Двойная запись для МСФО 1 января 2019 года:

| Дт Право аренды | ₽240 |

| Кт Обязательство по аренде | ₽240 |

2. Увеличение права аренды на аванс

Также 1 января 2019 года право аренды увеличивается на сумму ранее уплаченного аванса:

| Дт Право аренды | ₽100 |

| Кт Аванс | ₽100 |

В итоге на 1 января 2019 года имеем:

- Право аренды ₽240 + ₽100 = ₽340 со сроком амортизации 4 года

- Обязательство по аренде ₽240, которое будет погашаться по графику арендных платежей.

Годы с 2019 по 2022: Последующий учёт актива права аренды

Право аренды амортизируется в течение четырёх лет.

| Показатель | 31.12.2019 | 31.12.2020 | 31.12.2021 | 31.12.2022 |

| Балансовая стоимость права на конец года | 255 | 170 | 85 | — |

| Годовая амортизация ₽340/4 года | 85 | 85 | 85 | 85 |

Годы с 2019 по 2021: Последующий учёт обязательства

Последующий учет обязательства по аренде аналогично учету обычных банковских займов. Обязательство увеличивается на начисленные проценты и уменьшается на сумму платежей в пользу арендодателя.

| Год | Обязательство на начало года | Начисленные по ставке 12% проценты | Платеж арендодателю | Обязательство на конец года |

| В П/У | В ОФП | |||

| 2019 | 240 | 240 × 12% = 29 | (100) | 169 |

| 2020 | 169 | 169 × 12% = 20 | (100) | 89 |

| 2021 | 89 | 89 × 12% = 11 | (100) | 0 |

Ну что, цифры готовы, дело за малым – рассчитать корректировки перехода от РСБУ к МСФО.

Как мы уже отметили, для 2018 года отличий между МСФО и РСБУ нет, поэтому начнем мы с трансформационных корректировок для 2019 года. Для упрощения картинки я позволю себе не делить право аренды на счета первоначальной стоимости и накопленной амортизации, а обязательство по аренде не делить на долгосрочное и краткосрочное.

Наконец, финальное действие – приводим РСБУ к МСФО. Так вышло, что аренда учитывается в РСБУ и МСФО на разных счетах. Мы будем начислять МСФОшные цифры и полностью сторнировать РСБУшные.

Для наглядности мы сделали обобщение корректировок в виде следующей анимации:

Итак, задача трансформации арендных отношений из РСБУ в МСФО решена. Решена на 4 года вперед! Можно расслабиться? Едва ли!

Мы еще не раз и не два вернемся к расчетам по этому договору. И вот почему:

- после 1 января 2019 года высока вероятность модификации аренды: изменение сроков, сумм, а то и самого объекта аренды по обоюдному согласию сторон;

- весной 2020 года была пандемия COVID-19 и добрый арендодатель сделал нам скидку на несколько месяцев. IFRS 16 содержит отдельные указания про то, как учитывать уступки арендодателя, напрямую связанные с COVID-19;

- с 2022 года вступает с силу ФСБУ 25/2018 «Бухгалтерский учёт аренды», основные положения которого совершенно случайно совпадают с IFRS Значит, как минимум потребуется изменить корректировку за 2022 год: из российской отчетности придут уже другие цифры.

Если вам не терпится узнать, как все эти изменения правильно учесть, то будем рады видеть вас на нашем регулярном курсе по Трансформации отчётности из РСБУ в МСФО.

НОВОСТИ

Мы обновили учебник ДипИФР к декабрю 25го

16 сентября,2025 / 0 КомментарииПривет, друзья - мы выпустили обновлённый учебник...

Набор на осеннюю сессию русскоязычной АССА

11 августа,2022 / 1 КомментарииМы возобновили набор студентов на русскоязычную...

ТОЛКОВЫЙ ОНЛАЙН-СЛОВАРЬ

СВЕЖИЕ КОММЕНТАРИИ

-

Благодарю за пояснения понятным языком. Очень поле…

-

ДД Кирилл! очень супер полезная статья. так тема з…

-

Вера, сейчас основной мой фокус — это корпор…

-

Кирилл, а чему учите сейчас Вы? ДипИФР сдан очень…

-

Благодарю за информацию!

-

Увы, Евгения, в ближайшее время таких планов нет.…

-

А вы где-то преподаете по НАФД?

-

В эту сессию (к июню 26го) НАФД проводит экзамены…

-

А куда же пойти учиться на НАФД? Дадите совет?

-

Добрый день. Посоветуйте. Читаю вопросы на экзамен…

Добрый день! Статья замечательная! Все очень наглядно. Один вопрос. Как рассчитана ставка 12%? В реальной жизни откуда берется этот показатель?

Ольга, добрый день! Ставка, используемая в оценках аренды для МСФО, — процент, под который арендатор способен привлечь заемные средства на условиях, сопоставимых с арендой.

Эти условия — срок, валюта и собственно персона арендатора, то, как видит арендатора банк, выдающий ему кредит. Если у компании УЖЕ есть кредиты на сопоставимых условиях, то вопрос определения ставки не стоит. Если же займов нет вообще — то нужно искать, а под какой % арендатор «смог бы» их привлечь. Один из вариантов — статистика ЦБ по кредитным ставкам, но надо понимать, что там совсем «средние» показатели. Короче говоря, вопрос определения ставки — вопрос, который решается каждой компанией индивидуально, но самое неприятное, что в последующем при модификации условий аренды ставку нужно будет пересматривать…

Добрый день, а как определить обязательства, если на дату заключения договора, в принципе не понятно, сколько лет мы будем арендовать данное помещение. Договор то подписан на 11 месяцев.

Добрый день, увы, единой формулы или рецепта для определения срока нет. Оценка срока — это прогноз самой компании и важно чтобы он учитывал а) наличие экономического стимула продлевать аренду б) наличие или отсутствие юридических препятствий это сделать. Если этот прогноз не сбудется (а он точно не сбудется), то в момент его пересмотре будет переоценка актива и обязательства с учетом уже нового прогноза.

К примеру, наши торговые сети 11-месячные договора «растянули» на 5-15 лет, т.е. кто в лес, кто по дрова.

Продавец Марьивановна является ключевым и единственным сотрудником компании, таким образом без Марьивановны бизнес уже не бизнес.

До каких пор её зарплата будет списываться на расходы? Ведь совершенно очевидно, что Марьивановна должна быть признана активом в форме права пользования, а её продисконтированная зарплата за все годы оставшиеся до пенсии должна быть отражена в пассивах по статье «Обязательство по зарплате Марьивановны»…

Добрый день, Дмитрий, спасибо за пример! Я думаю, что здесь еще надо добавить, что Марьиванна как суперценный сотрудник любит каждой утро пить кофе за счет компании и без кофе она совсем не хочет работать. Надо ли нам тогда и кофейные платежи дисконтировать? 🙂

Ну, а если серьезно, то:

Во-первых, сотрудники компании и любые аж с 1861 года в России перестали быть активом. Нет у компании возможности контролировать все выгоды от навыков Марьиванны. Марьиванна — вольная птица, может в любой момент сменить работу, а значит никак не актив компании. Арендные же права — защищены договором и преимущественным правом на пролонгацию по ГК РФ. Значит, все же есть логика в признании прав аренды и соответствующих обязательств.

Во-вторых, бизнес, где одна Марьиванна, — это не бизнес, а частная практика. МСФО с его дисконтированием тут и рядом не стоит. Полагаю, что для такой деятельности ИП или самозанятость, где про учет вообще можно не напрягаться, — оптимальное решение!

Добрый день, Евгений.

В компании может работать 1000 таких Марьивановных, поэтому масштаб бизнеса не имеет отношения к сути вопроса. Для многих компаний(в основном оказывающих услуги, например консалтинг, IT и т.д.) расходы на персонал являются основной статьей затрат, а соответственно персонал основным «активом», потому-что прибыль они получают от эксплуатации этого «актива». Может это немного режет слух, но по сути это именно так. А Вы как считаете, ведь иначе получается, что прибыль есть, а генерирующих её активов — нет. Похоже на забалансовое финансирование !

Трудовые отношения с Марьивановной определены Трудовым договором, его даже пролонгировать не требуется, а доп. соглашение к договору может сделать увольнение Марьивановны «в любой момент» крайне не выгодным с финансовой точки зрения, т.е. в точности как расторжение договора аренды. Кроме того если мы посмотрим на вознаграждения некоторых топ менеджеров, которые составляют гигантские суммы, то вопрос о их дисконтировании уже не кажется столь безумным…)))

Дмитрий, снова здравствуйте. Похоже сюжет с Марьиванными развивается)

Трудовые отношения может разорвать сама Марьиванна, просто сказав «с завтрашнего дня я не работаю, устала…». Я сильно сомневаюсь, что такой же внезапный разрыв отношений возможен от арендодателя (хотя у нас в стране бывало всякое, признаю).

Тем не менее главное здесь — контроль. Права аренды, а вместе с ними и экономические выгоды от объекта аренды, так или иначе юридически защищены, а вот права на наших Марьиванн — нет.

И еще соображение. Аренда — это один из инструментов финансирования, когда арендатор получает актив в пользование с рассрочкой платежей. Какой актив компания получает, при заключении трудового договора с Марьиванной? Никакого! Марьиванна «продает» компании свою услугу, а все ее навыки и квалификации — ее личные активы.

Бизнес может выбрать: купить помещение за заемные средства или оформить на него права аренды. Выбор между «покупкой» Марьиванны или оформления с ней трудовых отношений, к счастью, для современного бизнеса не стоит.