Правильный ответ - при расчёте прибыли на акцию необходимо принимать во внимание бесплатные акции, выпущенные после отчётной даты, но до даты одобрения отчётности

Прямые затраты на приобретение ассоциированной компании. Капитализация в составе актива прямых необходимых затрат – это общий подход МСФО. Инвестиции в ассоциированную компанию – такой же актив, как и все. Единственный актив, для которого сделано исключение в плане капитализации прямых затрат – это гудвил: при приобретении дочерней компании прямые необходимые затраты списываются на расходы материнской компании.

Применимость “МСФО для МСП”. Формально этот стандарт исключён из программы ДипИФР, но проверяются его предпосылки. Поэтому надо знать, что его запрещено применять финансовым институтам вообще, а всем остальным компаниям, действительно, его можно применять, только если их ценные бумаги не обращаются на открытом рынке.

Бесплатные акции после отчётной даты. Это своеобразное “корректирующее” событие в IAS 33 "Прибыль на акцию": даже если бесплатные акции были выпущены после отчётной даты, их всё равно нужно принять во внимание: как при расчёте ПНА за этот год, так и при пересчёте сравнительной информации за прошлые годы.

Обесценение финансовых активов по справедливой стоимости через ПСД. Если это долговой актив (например, облигация), то она отдельно проверяется на обесценение, ведь иначе обесценение было бы просто спрятано в прочем совокупном доходе.

Правильный ответ - чистые активы не изменятся

Вопрос проверяет следующее положение IAS 12 "Налоги на прибыль": Ставка налога, используемая для оценки отложенного налога, должна отражать способ, которым компания планирует возместить стоимость актива или погасить обязательство.

Склад планируется продать, а не использовать. Поэтому в данной ситуации при оценке будущих налоговых последствий нужно применять ставку налога на прибыль от прироста стоимости активов при выбытии, то есть 30%. Значит, формально, надо посчитать временную разницу, и умножить её на ставку налога 30%, а не 20%.

Но не торопитесь считать временную разницу. Обратите внимание, что по условию налогооблагаются только прибыли при выбытии актива, а не убытки. А что у нас – прибыль ожидается при выбытии склада или убыток?

За время владения склад не вырос в цене: его справедливая стоимость на дату принятия решения о продаже – только 6 млн., что меньше его балансовой стоимости 8 млн. Раз предполагаемая цена продажи меньше балансовой, то она, конечно, и меньше первоначально уплаченной за него цены: балансовая стоимость – это первоначальная за минусом амортизации. И переоценок здесь никаких нет, потому что основные средства, по условию, учитываются по модели первоначальной стоимости. То есть ожидается убыток.

Убыток, по условию, не имеет будущих налоговых последствий. Поэтому никаких ОНО или ОНА не возникает, а значит, ситуация не влияет на чистые активы.

Правильный ответ - прибыль увеличится на 250,000 долларов

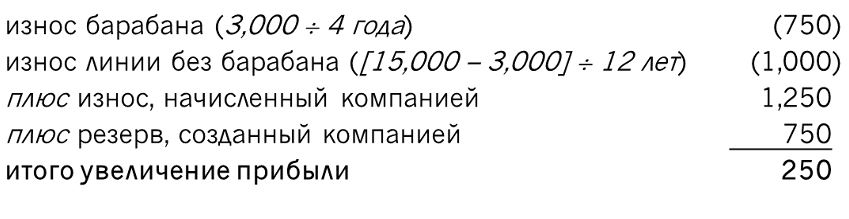

Прежде, чем исправлять ошибки, выясним, как правильно подойти к этой ситуации. Производственная линия – многокомпонентное основное средство. А значит, каждый компонент должен учитываться отдельно, и износ на него нужно начислять исходя из срока полезного использования этого компонента.

Именно этого компания не сделала: не выделив компонент "барабан", она начислила износ сразу на весь актив. Но – что ещё хуже – создала оценочное обязательство на замену компонента, хотя это оценочное обязательство не отвечает никаким критериям для признания обязательства.

В итоге, исправление будет выглядеть так: начисляем правильный износ (уменьшая прибыль) и восстанавливаем неправильные расходы, учтённые компанией (увеличивая прибыль). Чистый итог – рост прибыли на 250 тыс.:

Правильный ответ - прочий совокупный доход снизится на 1 тыс. долл., прибыль не изменится

При учёте хеджирования справедливой стоимости хеджирующий инструмент – опцион – обычно учитывается с отнесением колебаний справедливой стоимости на прибыль или убыток. Однако хеджируемая статья – акции – по выбору компании классифицирована по справедливой стоимости через прочий совокупный доход. В этом случае прирост стоимости опциона будет также отражён в прочем совокупном доходе:

Дт Финансовый актив (опцион) 14 тыс.

Кт Прочий совокупный доход 14 тыс.

Акции как хеджируемая статья должны учитываться с отнесением колебаний на прочий совокупный доход, ведь именно так эти акции классифицированы. Этот подход (в отношении акций) остаётся неизменным и для целей учёта хеджирования справедливой стоимости:

Дт Прочий совокупный доход 15 тыс.

Кт Финансовый актив (акции) 15 тыс.

Таким образом, колебания справедливой стоимости как хеджирующего инструмента, так и хеджируемой статьи относятся на прочий совокупный доход, перекрывая друг друга и ограничивая влияние на прочий совокупный доход за год небольшим расходом в размере 1 тыс.

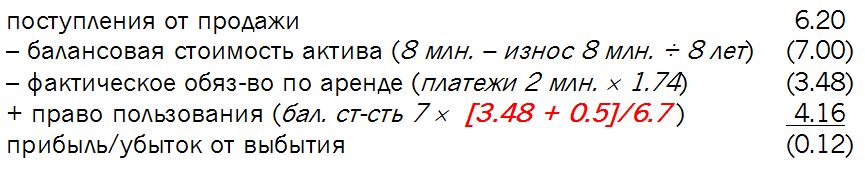

Правильный ответ - 0.12 млн. долларов

При обратной аренде у арендатора IFRS 16 "Аренда" предписывает (1) показать выбытие продаваемого актива из отчётности и (2) признать вместо него новый актив (право пользования) и обязательство по аренде. При этом стоимость права пользования – это доля балансовой стоимости проданного актива, которая остаётся под контролем арендатора. Эта доля должна быть скорректирована на возможную “нерыночность” сделки, т.е. продажу по цене, отличной от справедливой. В нашей ситуации как раз нерыночность есть: актив продали на 0.5 млн. ниже рынка (цена 6.2 млн. – рыночная стоимость 6.7 млн.).

Тогда прибыль от выбытия определяется так:

Обратите внимание на красную дробь в расчёте права пользования: это обязательство по аренде (3.48), скорректированное на разницу между справедливой стоимостью и заниженной ценой продажи (0.5), поделенное на справедливую стоимость актива на момент продажи (6.7). Разница прибавляется к числителю, потому что продажа была ниже рынка, и право пользования, по версии стандарта, занижено. Без этой корректировки итоговая прибыль от выбытия была бы ниже, чем при продаже на рыночных условиях.

Правильный ответ - признать оценочное обязательство в размере 3.6 млн. долларов

Главный вопрос в признании оценочного обязательства (см. одноимённый IAS 37) – это наличие или отсутствие обязывающего события. Ведь обязательство можно считать обязательством лишь тогда, когда существует ”задолженность в результате прошлых событий”, которую надо будет урегулировать.

В случае с судебным разбирательством установить, было или нет обязывающее событие, нередко бывает сложным. Поэтому IAS 37 рекомендует ориентироваться на вопрос вероятности того, приведёт ли судебное разбирательство к необходимости платить. На этом основании в нашей ситуации создать оценочное обязательство нужно – вероятность выплаты высока (80%). Поэтому никаких условных обязательств – только оценочное.

Теперь переходим к вопросу оценки оценочного обязательства. Понятно, что оценочное обязательство должно основываться на наилучших оценках экспертов. Эта оценка на отчётную дату – 4 млн., ведь заплатить придётся именно эту сумму. Однако после отчётной даты, но до даты одобрения отчётности, стала известна фактическая сумма урегулирования оценочного обязательства. В соответствии с IAS 10 "События после отчётной даты" это корректирующее событие, дающее новую информацию о событиях, существовавших на отчётную дату.

Поэтому оценочное обязательство нужно признать на уже известную фактическую сумму 3.6 млн.

Правильный ответ - 1.87 млн. долларов

Конвертируемые облигации на дату выпуска должны быть представлены как два финансовых инструмента: долевой компонент (капитал) и долговой компонент (обязательство). Финансовый расход порождается именно вторым компонентом, долговым, то есть финансовым обязательством.

Финансовое обязательство при первоначальном признании оценивается по справедливой стоимости. Что такое справедливая стоимость обязательства, то есть будущей выплаты денег? Это приведённая стоимость всех денежных потоков, дисконтированных по ставке доходности, которую инвесторы ожидают от обычных облигаций:

Именно на это обязательство и начисляется годовой финансовый расход по ставке 10%. То есть финансовый расход - 1,869 тыс. (18,694 × 10%), или, округляя, 1.87 млн. долларов.

Обратите внимание, что 20 млн. облигаций погашаются не по номиналу (1 долл.), а по 1.2 долл, т.е. “тело” в расчёте выше – именно 24 млн. А при дисконтировании серии процентных платежей нам уже дан множитель для серии платежей – он больше единицы (3.79). В таком случае при дисконтировании умножать платежи на количество лет платежей не нужно.

Правильный ответ - ВСЕ, кроме "если в уже действующей схеме компенсации сотрудников компания изменяет условия предоставления опционов на акции так, что это изменение уменьшает справедливую стоимость опциона, то уменьшение справедливой стоимости признаётся на протяжении оставшегося периода"

Разводняющий эффект опционов. Опционы на акции позволяют сотрудникам приобрести акции компании со скидкой или вообще получить их бесплатно. Это означает, что в потенциальных акциях, которые могут быть выпущены для погашения опционов, есть элемент “бесплатности”. Этот потенциальный элемент бесплатности необходимо учесть при расчёте разводнённой прибыли на акцию.

Изменение условий, увеличивающее стоимость опциона. В силу ряда обстоятельств изначальные условия, на которых сотрудники согласились участвовать в схеме компенсации с получением акций, могут перестать казаться сотрудникам выгодными. Если компания изменяет условия уже существующей ”невыгодной” схемы так, что стоимость опциона на получение акций сотрудниками растёт, что становится выгодно для сотрудников, то компания должна консервативно признать дополнительный расход.

Изменение условий, уменьшающее стоимость опциона. Если условия изменяются так, что справедливая стоимость опциона на получение акций сотрудниками падает, то это невыгодно для сотрудников. Компания консервативно не должна признавать снижение справедливой стоимости опциона в качестве уменьшения расхода по схеме компенсации.

Учёт рыночных условий. Рыночные условия в IFRS 2 – это условия, привязанные к рыночной цене акций. Раз так, то вероятность или невероятность выполнения рыночных условий влияет на прогнозную цену акций, от которой по специальной модели оценки опционов и рассчитывается справедливая стоимость опционов.

Правильный ответ - выручка 6 млн. долл., актив по договору 6 млн. долл.

При анализе любой ситуации учёта выручки надо следовать модели 5 шагов. Мы сразу начнём с Шага 2, так как Шаг 1 – определить договор – проблем здесь не вызывает.

Шаг 2: Определить обязанности к исполнению. Договор включает поставку и установку. Две это обязанности или одна? Так как установка и поставка неразрывно переплетены и взаимозависимы (клиенту нужен именно модифицированный под его нужды нестандартный лифт в нестандартную шахту), то не выполняется один из критериев отделимости обязанностей: обязанности не отделимы в контексте договора с позиции покупателя. Значит, обязанность одна. Поэтому проценты выполнения отдельно поставки и отдельно установки, как и их отдельные цены, для учёта выручки значения не имеют.

Шаги 3 (Определить цену операции) и 4 (Распределить цену на обязанности к исполнению) в этой ситуации очень просты: одна обязанность ценой 12 млн.

Шаг 5: Признавать выручку по мере выполнения обязанностей. Если актив не имеет альтернативного для компании использования и – одновременно – у компании есть право требовать оплаты за выполненную на отчётную дату часть работ по договору, то выручка признаётся на протяжении периода времени. Это как раз наш случай: лифт специально делается для покупателя, и договором предусмотрена компенсация затрат «Каппы» плюс прибыль при любом расторжении договора по инициативе покупателя.

Значит, мы должны признавать выручку на протяжении периода времени, то есть 50% от 12 млн. в этом году. Но оплата этой суммы причитается только в конце договора. Поэтому вместо дебиторской задолженности (безусловного права требовать оплату) надо признать актив по договору.

Правильный ответ - 495 тыс. долларов

Поскольку мы должны игнорировать землю, фокусируемся только на пальмах. Которые есть ни что иное, как биологический актив (живущее животное или растение). Но это особый вид биологических активов – плодовые культуры – который покрывается не IAS 41 "Сельское хозяйство", а IAS 16 "Основные средства". Поэтому всё дальнейшее регламентируется IAS 16 и, по сути, представляет собой вопрос формирования первоначальной стоимости основного средства по принципу прямых затрат, необходимых для доведения основного средства до состояния готовности:

Общие затраты не капитализируются, так как не являются прямыми. Возмещаемые налоги с продаж не должны включаться в первоначальную стоимость. Проценты капитализируются, потому что пальмы – это актив, “с необходимостью занимающий длительное время при доведении до готовности” по IAS 23 "Затраты по займам". Износ начислять на пальмы ещё рано, так как они не “доведены до готовности”. Справедливая стоимость пальм на отчётную дату для нас значения не имеет, так как незавершённый объект основных средств оценивается по первоначальной стоимости, а применить подход оценки биологических активов “по справедливой стоимости за вычетом затрат на продажу” мы не можем, так как плодовые культуры не подпадают под IAS 41.

Правильный ответ - убыток в размере 5 млн. долларов

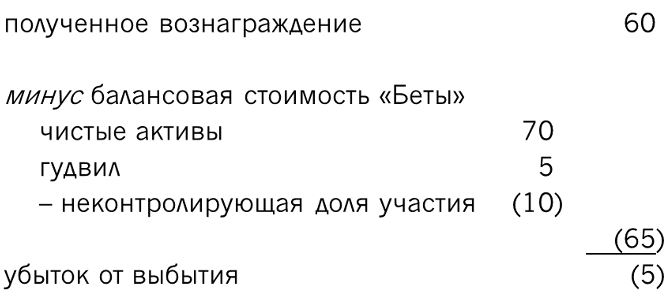

Здесь проверяется IFRS 10 ”Консолидированная финансовая отчётность”. Важно увидеть в задании, что от нас требуется финансовый результат выбытия в консолидированной отчётности. В консолидированной отчётности (в отличие от отдельной отчётности материнской компании-инвестора) выбывает балансовая стоимость дочерней компании, состоящая из чистых активов дочерней компании и гудвила, скорректированных на неконтролирующую долю участия в этих чистых активах и гудвиле:

Расчёт на этом заканчивается, потому что никаких налоговых последствий либо каких-либо затрат на выбытие учитывать не нужно.

Правильный ответ - 640 тыс. долларов

Задание фокусирует нас на убытке от обесценения, а не на самом резерве на обесценение. Это важно, потому что убыток считается балансовым способом, то есть как разница между резервом на начало периода и резервом на конец периода. И, если резерв на начало периода нам в условии дан (90,000), то резерв на конец периода необходимо посчитать.

Как считать резерв на обесценение? Этот резерв зависит от оценивамого уровня кредитного риска, то есть риска, что одна из сторон по договору (в данном случае – «Тау») не сможет выполнить свои обязательства по договору. В описанной ситуации существенного увеличения кредитного риска, если риск при этом не остаётся незначительным, IFRS 9 "Финансовые инструменты" предписывает такой порядок расчёта: оценивается вероятность убытка от финансового актива на всём временном горизонте до погашения облигаций.

«Дельта» уже всё за нас посчитала: резерв при таких предположениях составит 730,000. Значит, изменение резерва за год, закончившийся 31 марта 20Х6 года, составит 640,000 (730,000 – 90,000). Всё: вот он и убыток от обесценения для отчёта о прибылях и убытках.

В качестве познавательной странички: если бы кредитный риск оставался незначительным, то тогда вероятность убытка оценивалась бы на временном горизонте в течение 12 месяцев после отчётной даты.

Правильный ответ - 37.5 млн. долларов

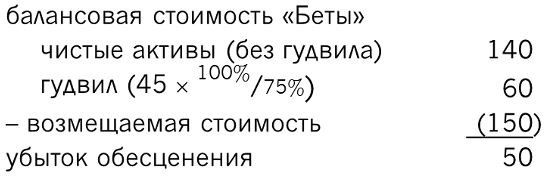

Что такое обесценение? Превышение балансовой стоимости над возмещаемой суммой (большей из справедливой стоимости за вычетом затрат на выбытие и ценности использования актива). В чём особенности обесценения гудвила?

Во-первых, гудвил как отдельный актив проверить на обесценение невозможно: нет у него ни справедливой стоимости, ни ценности использования отдельно от других активов. Поэтому гудвил проверяется на обесценение в составе единицы, генерирующей денежные средства, к которой гудвил относится. В нашем случае это «Бета» целиком.

Во-вторых, чтобы балансовая стоимость «Беты» действительно была балансовой стоимостью «Беты» целиком, гудвил при проверке на обесценение должен быть “целиковый”, то есть полный. Даже при политике “частичного” (пропорционального) гудвила, как в нашем случае. То есть гудвил надо искусственно довести до полного. Итак:

Балансовая стоимость оказалась выше возмещаемой. Убыток равен 50 млн., что меньше стоимости гудвила (60 млн.), значит, всё обесценение относится к гудвилу. Но ведь 50 млн. – это убыток полного гудвила. А по политике «Беты» гудвил “частичный”. Значит, “частичное” обесценение полного гудвила – это 37.5 млн. (75% × 50 млн.).

Правильный ответ - 3.6 млн. долларов

В компании два нематериальных актива, при этом один служит заменой другому. Как начисляется амортизация?

В соответствии с IAS 38 "Нематериальные активы" амортизация (равно как и износ основных средств) начинает начисляться с момента готовности объекта к использованию. При этом неважно, используется объект или нет – амортизация не прерывается. Исключением из этого правила является только “штучная” амортизация, когда амортизационный расход считается в зависимости от произведённой продукции. В таком случае при остановке производства прекращает начисляться и амортизация. Но это не наш случай.

Другими словами, так как обе системы готовы к использованию, амортизация начисляется как на основную за год в сумме 2.4 млн. (12 млн. ÷ 5 лет), так и на резервную в сумме 1.2 млн. (5 млн. ÷ 5 лет). Итого получается 3.6 млн.

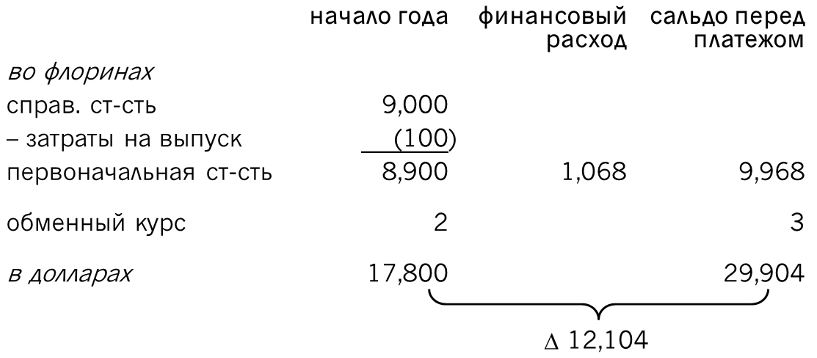

Правильный ответ - прибыль занизится на 12.1 млн. долларов

Финансовое обязательство в иностранной валюте влияет на прибыли и убытки двумя способами: во-первых, финансовым расходом, а во-вторых – курсовыми разницами. Курсовые разницы возникают потому, что финансовое обязательство – это монетарная статься в соответствии с IAS 21 "Влияние изменений курсов валют", которая должна пересчитываться в функциональную валюту по курсу на дату операции и на отчётную дату. В нашем случае дата операции (выплата периодического процента) и отчётная дата совпадают, что упрощает расчёт:

В итоге расход – это разница между изначально признанной суммой обязательства, и суммой обязательства, включающей финансовый расход и набежавшую курсовую разницу.

Вопрос 1

Выберите одно или несколько верных утверждений:

Вопрос 2

Активы «Теты» на 31 марта 20Х6 года включали здание склада, которое компания 31 марта 20Х6 года решила продать, с этой же даты начав искать покупателя. С 31 марта 20Х6 года склад не использовался и был готов к немедленной продаже. На эту дату его справедливая стоимость за вычетом затрат на продажу составила 6 млн. долларов. Непосредственно перед принятием решения о продаже балансовая стоимость склада была равна его налоговой базе – 8 млн. долларов. Все основные средства «Теты» учитываются по модели первоначальной стоимости.

На 31 марта 20Х6 ожидалось, что сделка осуществится не позднее июля 20Х6 года. Ставка налога на прибыль, применимая к «Тете», составляет 20%, но ставка налога на прибыль от прироста стоимости активов при их выбытии равна 30%. Если при выбытии актив реализуется за сумму меньше первоначальной цены приобретения, налог на прибыль от прироста стоимости активов не уплачивается.

Как ТОЛЬКО отложенные налоговые последствия данной ситуации повлияют на чистые активы «Теты» по состоянию на 31 марта 20Х6 года?

Вопрос 3

1 октября 20Х4 года компания «Лямбда» приобрела производственную линию. Цена приобретения составила 15 млн. долларов. Прочие прямые необходимые затраты, связанные с доведением производственной линии до готовности, можно считать несущественными. Срок полезной службы линии был определён в 12 лет при нулевой ликвидационной стоимости. В составе производственной линии имеется барабан, который подлежит замене каждые 4 года. Стоимость барабана по состоянию на 1 октября 20Х4 года составила 3 млн. долларов.

За год, закончившийся 30 сентября 20Х5 года, «Лямбда» начислила на эту производственную линию совокупный износ в сумме 1.25 млн. долларов (15 млн. долларов ÷ 12 лет). Кроме того, компания создала оценочное обязательство на замену барабана в размере 1/4 от стоимости барабана (т.е. 750,000 долларов) и отнесла эту сумму на управленческие расходы.

Как исправление допущенных компанией ошибок и правильный учёт данной ситуации повлияет на прибыль «Лямбды» за год, закончившийся 30 сентября 20Х5 года? Игнорируйте налоги и возможный эффект дисконтирования.

Вопрос 4

1 апреля 20Х5 года компания «Ипсилон» приобрела незначительное количество акций другой компании за 70 тыс. долларов с целью получения периодического инвестиционного дохода в виде дивидендов. «Ипсилон» не планирует продавать данные акции, поэтому они были классифицированы как финансовый актив по справедливой стоимости через прочий совокупный доход. Опасаясь падения справедливой стоимости этих акций, 1 апреля 20Х5 года компания приобрела опцион на продажу этих акций за 70 тыс. долларов, который подлежит исполнению в любой момент времени, начиная с 1 июля 20Х5 года по 31 марта 20Х6 года. Стоимость опциона составила 1 тыс. долларов. Руководство «Ипсилон» решило использовать в этой ситуации учёт хеджирования справедливой стоимости.

На 30 сентября 20Х5 года справедливая стоимость пакета акций упала до 55 тыс. долларов, а стоимость опциона, наоборот, возросла до 15 тыс. долларов.

Как повлияет отражение этой ситуации в соответствии с намерениями компании на компоненты совокупного дохода «Ипсилон» за год, закончившийся 30 сентября 20Х5 года?

Вопрос 5

В связи с недостатком оборотных средств 30 сентября 20Х5 года компания «Йота» реализовала оборудование, приобретенное ею за 8 млн. долларов 1 октября 20Х4 года. Данное оборудование амортизируется по методу равномерного списания в течение срока его полезной службы, составляющего 8 лет. Денежные поступления от реализации составили 6.2 млн. долларов. Рыночная стоимость аналогичного оборудования на 30 сентября 20Х5 года составляла 6.7 млн. долларов. «Йота» сразу заключила договор об обратной аренде оборудования сроком на 2 года.

Годовые арендные платежи составляют 2 млн. долларов с уплатой в конце периода, 30 сентября каждого года, начиная с 30 сентября 20Х6 года. Процентная ставка, подразумеваемая в договоре аренды, составляет 10%, а приведённая стоимость серии платежей в 1 доллар, выплачиваемой на протяжении двух лет, по этой ставке составляет 1.74 доллара.

Чему равен убыток от выбытия оборудования в отчёте о прибылях и убытках компании «Йота» за год, закончившийся 30 сентября 20Х5 года?

Вопрос 6

1 января 20Х6 года один из клиентов компании «Гамма» подал на неё в суд в связи с якобы имевшим место нарушением «Гаммой» контрактных условий. Клиент заявил, что это нарушение со стороны «Гаммы» привело к значительным для него убыткам и потребовал предусмотренной контрактом компенсации – 4 млн. долларов. На 31 марта 20Х6 года судебный процесс ещё не был завершён, но адвокаты «Гаммы» оценили, что заявленные убытки клиента придётся возместить с вероятностью порядка 80%. 15 мая 20Х6 года «Гамма» сделала внесудебное предложение клиенту по урегулированию убытка. Клиент предложение принял, и сумма компенсации, уплаченная «Гаммой», в итоге составила 3.6 млн. долларов, после чего иск был клиентом отозван. Затратами на услуги адвокатов Вы можете пренебречь, а дата одобрения отчётности для «Гаммы» – 31 мая 20Х6 года.

Как следует отразить это событие в отчётности «Гаммы» за год, закончившийся 31 марта 2016 года?

Вопрос 7

1 апреля 20Х5 года «Альфа» выпустила 20 млн. облигаций номинальной стоимостью 1 доллар каждая. Весь выпуск был сразу приобретён инвесторами по номинальной стоимости. Процент по облигациям выплачивается по ставке 5% годовых в конце каждого года, начиная с 31 марта 20Х6 года. Облигации подлежат погашению по стоимости 1.2 доллара 31 марта 20Y0 года. Вместо погашения денежными средствами инвесторы могут получить акции «Альфы» в пропорции 1 акция за 1 облигацию. По состоянию на 1 апреля 20Х5 года ожидаемая доходность инвесторов по неконвертируемым облигациям «Альфы» составляла 10% годовых. Информация о ставках дисконтирования представлена ниже:

Чему будет равен финансовый расход по данным облигациям в отчётности «Альфы» за год, закончившийся 31 марта 20Х6 года?

Вопрос 8

Выберите одно или несколько утверждений, верных в контексте МСФО/IFRS 2 “Платёж с использованием акций”:

Вопрос 9

1 апреля 20Х5 года «Каппа» заключила договор с клиентом на поставку и установку промышленного лифта. В процессе установки лифт нужно было встроить в существующую у клиента нестандартную лифтовую шахту. Это требовало необратимого изменения конструкции самого лифта. Общая стоимость договора составила 12 млн. долларов.

«Каппа» обычно продаёт такие лифты по цене 9 млн. долларов, но для отдельной нестандартной услуги по установке надёжно определить среднюю рыночную цену не представляется возможным. На 30 сентября 20Х5 года договор был в целом завершён на 50%, при этом производство модифицированного лифта было завершено на 80%, а услуги по установке – на 40%. Оплата по договору причитается «Каппе» только в момент окончательной установки лифта 31 декабря 20Х5 года. При расторжении договора по вине клиента он должен уплатить сумму, покрывающую издержки «Каппы» на дату расторжения и оговоренную в договоре норму прибыли «Каппы».

Как данный договор отразится в отчётности «Каппы» по состоянию на 30 сентября 2015 года? Игнорируйте себестоимость создания/установки лифта.

Вопрос 10

1 апреля 20Х5 года «Бета» купила плантацию из 1,000 пальм, предназначенных для производства пальмового масла. На 1 апреля 20Х5 года всем пальмам было по 3 года, и до начала периода плодоношения им оставалось ещё 2 года. Стоимость приобретения была 400,000 долларов, плюс возмещаемые налоги с продаж в размере 10,000 долларов. Совокупные затраты на культивирование, которые можно напрямую отнести на данную плантацию, за год, закончившийся 31 марта 20Х6 года, составили 70,000 долларов, включая надёжную оценку стоимости труда агрономов в размере 20,000 долларов.

Общие накладные затраты «Беты», которые можно отнести на эту плантацию на основе формулы распределения, принятой в компании, за год, закончившийся 31 марта 20Х6 года, составили 30,000 долларов. Приобретение было оплачено с помощью займа, полученного 31 марта 20Х5 года от местного банка на сумму 250,000 долларов по ставке 10% годовых. На 31 марта 20Х6 года заём ещё не был погашен. Справедливая стоимость всех 1,000 пальм на плантации на 31 марта 20Х6 года составила 550 тыс. долларов.

Чему равна балансовая стоимость пальмовой плантации в отчётности «Беты» на 31 марта 20Х6 года? В расчётах и ответе игнорируйте стоимость земли.

Вопрос 11

1 февраля 20Х6 года «Альфа» продала свою 80%-ю долю в капитале компании «Бета», получив за неё вознаграждение в сумме 60 млн. долларов.

«Бета» была приобретена «Альфой» много лет назад, и на 1 февраля 20Х6 года никаких активов, которые «Альфа» корректировала до справедливой стоимости на дату приобретения, в отчётности «Беты» не числилось. Чистые активы «Беты» (исключая гудвил) на 1 февраля 20Х6 года имели балансовую стоимость 70 млн. долларов. Не обесцененная величина гудвила, возникшего при приобретении «Беты», на 1 февраля 20Х6 года составляла 5 млн. долларов. Балансовая стоимость неконтролирующей доли участия, рассчитанная в полном соответствии с политикой «Альфы» в отношении инвестиций в «Бету», на 1 февраля 20Х6 года была равна 10 млн. долларов.

Чему будет равен финансовый результат выбытия «Беты», включённый в консолидированный отчёт о прибылях и убытках «Альфы»? Игнорируйте налоговые последствия и затраты на выбытие «Беты».

Вопрос 12

В отчётности «Дельты» 31 марта 20Х6 года числились облигации крупной надёжной компании «Тау», классифицированные как финансовый актив по амортизированной стоимости. Погашение облигаций ожидается 31 марта 20Y2 года. Кредитный риск облигаций считался несущественным, и резерв, признанный в отношении этого финансового актива на 1 апреля 20Х5 года, составлял 90,000 долларов.

31 марта 20Х6 года на одном из предприятий «Тау» произошла авария, вызвавшая локальную экологическую катастрофу. Теперь компании «Тау» предстоит ликвидировать последствия катастрофы, что потребует огромных финансовых затрат. В связи в этим руководство «Дельты» пришло к выводу, что кредитный риск облигаций значительно увеличился, став при этом существенным. Резерв, посчитанный на этом основании, исходя из временного горизонта до погашения облигаций, составил 730,000 долларов, а исходя из временного горизонта 12 месяцев после отчётной даты – 360,000 долларов.

Чему будет равен убыток от обесценения, признанный в отношении данного финансового актива в отчёте о прибылях и убытках «Дельты» за год, закончившийся 31 марта 20Х6 года?

Вопрос 13

1 января 20Х5 года «Альфа» приобрела 75% капитала компании «Бета», получив над ней контроль. Руководство «Альфы» приняло решение оценивать неконтролирующую долю в капитале «Беты», используя метод пропорции чистых активов. Гудвил, правильно признанный по итогам приобретения «Беты», составил 45 млн. долларов.

По состоянию на 30 сентября 20Х5 года финансовые показатели «Беты» оказались хуже ожиданий руководства «Альфы», в связи с чем «Альфа» инициировала проведение проверки на обесценение гудвила «Беты». Для целей такой проверки «Бета» представляет собой самостоятельную единицу, генерирующую денежные средства. 30 сентября 20Х5 балансовая чистых активов «Беты» (исключая гудвил) составляла 140 млн. долларов, а возмещаемая стоимость «Беты» (включая гудвил) была равна 150 млн. долларов.

Чему будет равен убыток от обесценения гудвила, признанный в консолидированном отчёте о прибылях и убытках «Альфы» за год, закончившийся 30 сентября 20Х5 года?

Вопрос 14

«Эпсилон» является оператором крупного аэропорта. Для планирования и мониторинга прилётов, вылетов и обслуживания самолётов «Эпсилон» использует специальное программное обеспечение. Лицензия на это программное обеспечение была приобретена «Эпсилон» 1 октября 20Х3 года у стороннего разработчика за 12 млн. долларов. Ожидаемый срок полезного использования этого программного обеспечения оценивался в 5 лет, и с тех пор не пересматривался. Ввиду критической важности процессов планирования и мониторинга прилётов и вылетов «Эпсилон» также разработала своё собственное программное обеспечение, которое было готово к использованию 1 октября 20Х3 года. Себестоимость его разработки составила 6 млн. долларов при ожидаемом сроке полезной службы 5 лет. Собственная разработка удерживается компанией как резервная система, используемая только при сбоях в работе лицензированной (основной) системы.

За год, закончившийся 30 сентября 20Х5 года, собственная разработка использовалась только на протяжении 1 месяца, для параллельного контроля данных, получаемых из основной системы. Такая ситуация была вызвана нестабильностью основной системы после её крупного обновления.

Чему будет равна амортизация, признанная в отчёте о прибылях и убытках компании «Эпсилон» за год, закончившийся 30 сентября 20Х5 года?

Вопрос 15

1 апреля 20Х5 года компания «Омега», функциональной и презентационной валютой которой является доллар, выпустила облигации на зарубежном финансовом рынке, выручив от выпуска 9 млн. флоринов. В связи с выпуском облигаций «Омега» понесла дополнительные затраты в сумме 100,000 флоринов.

Облигации предусматривают ежегодную выплату процентов в размере 900,000 флоринов, начиная с 31 марта 20Х6 года. Эффективная процентная ставка по облигациям составляет 12% годовых. «Омега» не классифицировала эти облигации как финансовое обязательство по справедливой стоимости через прибыли и убытки. Соответствующие обменные курсы приведены ниже:

1 апреля 20Х5 года: 1 флорин = 2 доллара.

31 марта 20Х6 года: 1 флорин = 3 доллара.

Как данный заём повлияет на прибыли и убытки компании «Омега» за год, закончившийся 31 марта 20Х6 года?

Последние отзывы

-

Евгения o Финансовое моделирование: базовый уровень

5

Евгения o Финансовое моделирование: базовый уровень

5 -

Павел Лобов o Финансовое моделирование: базовый уровень

Пожалуй, это лучший курс на просторах Он-Лайн образования в интернете. И это не реклама. Курс отличает простота в понимании и доступность в изложении…

-

Юлик Ким o ДипИФР финишная прямая — вебинары перед экзаменом

Не описать словами и эмоциями , просто еще раз хочу поблагодарить Кирилла за его простую подачу и интересное изложение таких сложных тем! экзамен сдан…

-

Bahodir o ДипИФР финишная прямая — вебинары перед экзаменом

Можно долго и красиво писать что вебинар замечательный и все другие положительные комментарии не будут излишними НО кто хочет сдать этот экзамен с пер…

-

Николай Данько o ДипИФР — видео-курс для самостоятельной подготовки

Несмотря на то, что сайт выглядит пустынным, а последние отзывы на курс публиковались несколько лет назад, решился на покупку курса по отзывам коллег,…

-

Alena Kara-Mosko o ДипИФР финишная прямая — вебинары перед экзаменом

Горячо рекомендую Инфлексио всем, кто планирует подготовку к экзамену ДипИФР! Вебинары «Финишная прямая» и «Самоучитель Инфлексио»…