Этой статьёй мы открываем аж целую трилогию о похождениях внутренней ставки (нормы) доходности IRR (internal rate of return) по бескрайним финансовым просторам. Эта трилогия получила право на жизнь благодаря часто встречающимся заблуждениям об IRR. При достаточно простой и понятной природе этого показателя ходят слухи, что «IRR – это какая-то там ставка, при которой NPV равен нулю». И на это есть основания: даже википедия нас пытается в этом убедить.

Нет, технически это правда. Но беда в том, что такое сугубо научное и набравшее популярность толкование IRR, к сожалению, уводит нас, финансистов, достаточно далеко от понимания истинной природы этого важного показателя.

А ведь IRR важен, к примеру, для первичного отбора проектов фондами прямых инвестиций (private equity funds). Например, Российский фонд прямых инвестиций заявляет целевую IRR по проектам в 15-25% в долларах США. Фонды прямых инвестиций вообще очень любят этот показатель. Как они зарабатывают 15-25% годовых в долларах США я обязательно расскажу в наших следующих обзорах, но сейчас о насущном.

Первая часть нашей трилогии посвящена пониманию природы IRR без каких-либо технических тонкостей.

Понимать IRR важно не только инвестиционным менеджерам и основателям молодых компаний, претендующим на финансирование, но и для оценки и планирования личных финансов. Купили вы, например, квартиру на этапе строительства, вложились в ремонт, платили налоги, сдавали в аренду и через 5 лет продали в 1.5 раза дороже, чем приобрели. Вы довольны! Очень довольны! Но сухие расчеты показывают, что можно было разместить вложенные деньги в банке средней руки и получить такой же экономический результат, затратив кратно меньше усилий. Основной таких расчетов и является наш IRR.

Так давайте же попробуем разобраться! Сразу договоримся: природа IRR – отдельно, техника расчета – отдельно.

Природа IRR

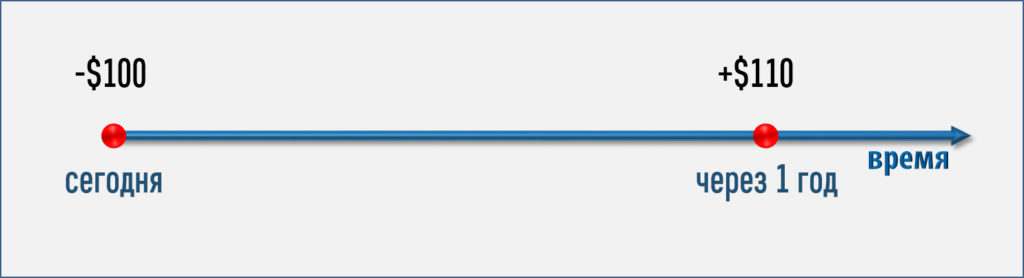

Как я уже отмечал выше, природа IRR довольно проста. А именно: IRR – это годовая доходность, которую мы заработали или ожидаем заработать на вложенные деньги, то есть доходность инвестиций в процентах годовых. Давайте посмотрим на денежные потоки от простого инвестиционного проекта со сроком в один год:

Вложив $100 сегодня, мы ожидаем получить $110 чистыми через год. Какова годовая доходность такого вложения? Верно – 10% годовых. Вложив $100 сейчас, через год получаешь $110 ($100 + $100 × 10% = $110). Эти 10% и есть IRR нашего проекта!

Просто? Да. И что же нам потребовалось для определения IRR? Исключительно график денежных потоков!

Конечно, вряд ли нам встретится такой простой пример на практике, но на его основе я хотел подчеркнуть две фундаментально важные вещи о природе IRR:

- IRR показывает доходность от наших вложений в процентах годовых

- Для определения IRR требуется исключительно график денежных потоков

Как считать IRR в жизни

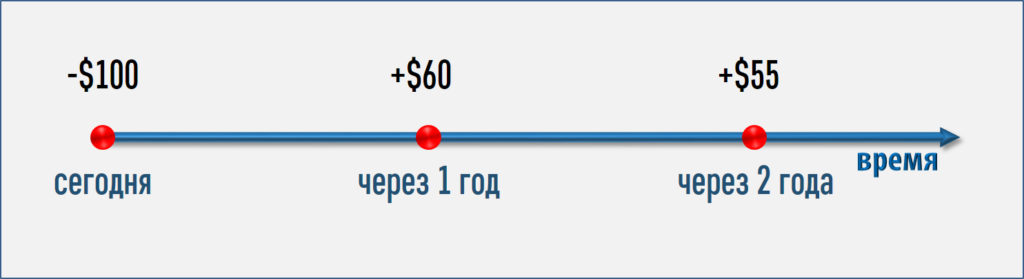

Дальше возникает логичный вопрос, а как же посчитать IRR, то есть годовую процентную доходность, скажем, по двухлетнему проекту? Например, вот с такими денежными потоками:

Если бы мне в начале моего карьерного пути финансиста предложили посчитать годовую доходность такого проекта, то я, как и большинство людей на планете, рассуждал бы так:

Вложили $100, а заработали за два года $60 + $55 = $115. Это 15% за два года или 15%/2 = 7.5% в год.

Такой подход неверен. В современных быстро меняющихся экономических условиях важна не только сумма денег, но и момент возникновения потоков денег. Чистые поступления в $60 и $55 имеют разный возраст относительно сегодняшнего дня и, следовательно, разную экономическую ценность. Это не только из-за инфляции. Если мы получаем деньги быстрее, то больше возможностей сделать с этими деньгами что-то путное.

Выходит, что складывать $60 и $55 для целей расчета годовой доходности это все равно что складывать коров с телятами.

Так как же найти IRR, если срок проекта более одного года?

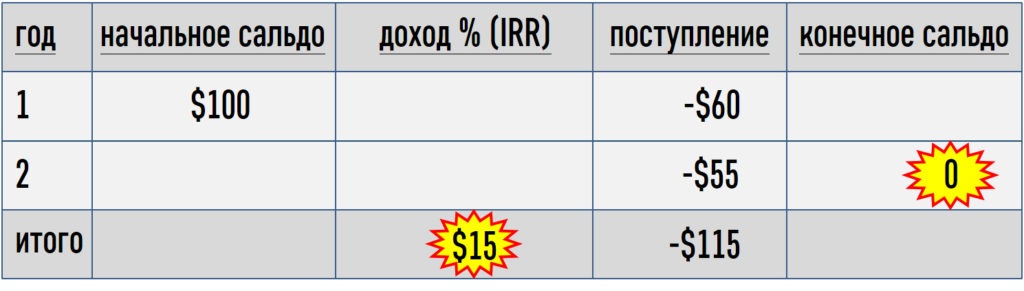

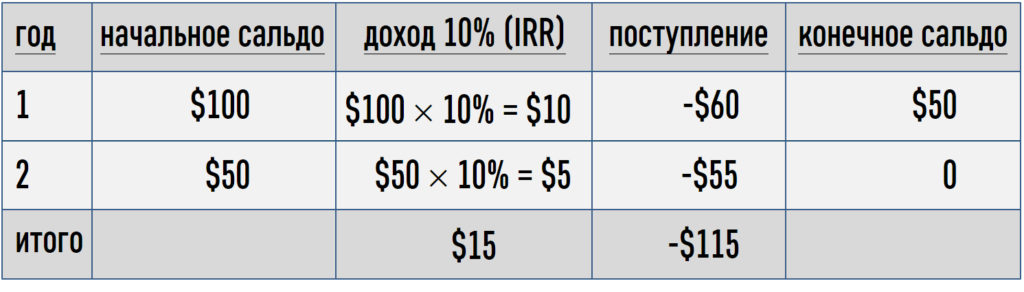

Допустим, что «проект» представляет собой выданный заём на сумму $100, который будет погашен в течение двух лет ежегодными платежами в $60 и $55. Тот процент годовых, под который фактически вложены $100 и есть IRR проекта (кстати, эта IRR по займу ни что иное, как эффективная процентная ставка, которая используется для учета финансовых активов по амортизированной стоимости – это полезно тем, кто изучает ДипИФР и ACCA FR.

Общие заработанные проценты за два года равны разнице между вложенными и полученными деньгами $60 + $55 — $100 = $15. Это во-первых. Во-вторых, остаток выданного займа на конец второго года должен быть равен нулю, ведь его погасили. Ставка IRR должна обеспечить одновременное выполнение этих двух условий:

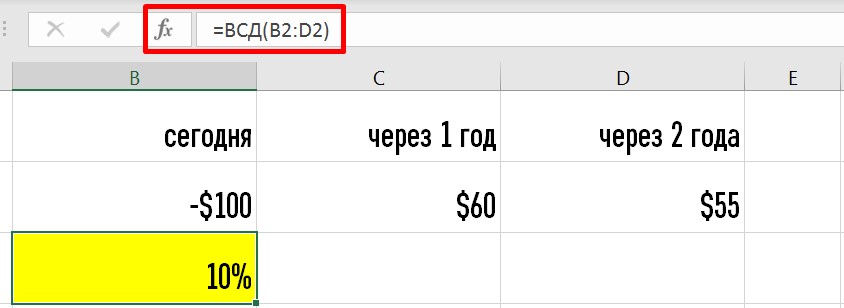

Точно рассчитывать IRR умеет Excel. В зависимости от целей использовать можно одну из двух функций: ВСД и ЧИСТВНДОХ.

Функция ВСД (внутренняя ставка доходности)

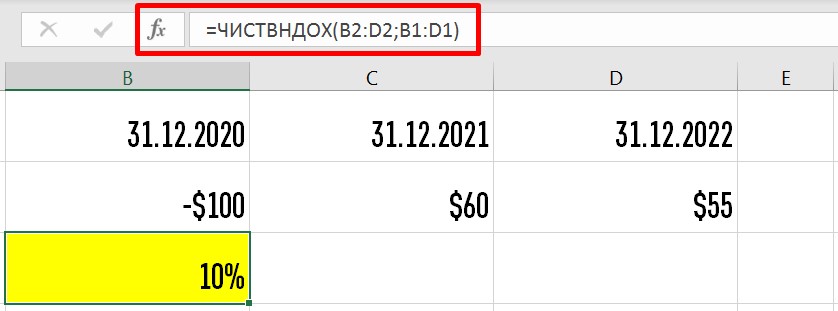

Перед применением функции ВСД требуется ввести денежные потоки по проекту без пропусков. Важно соблюдать знаки: оттоки показываем с «-», притоки с «+». Функция ВСД основана на одном важном допущении, о котором следует помнить: она считает, что первый денежный поток осуществляется сегодня, а все последующие – с одинаковым интервалом. В примере с займом нам необходима годовая ставка и интервал между денежными потоками – ровно год. Тогда расчёт IRR с помощью функции ВСД выглядит так:

Не забывайте, что «сегодня» — это первое число первого года.

Excel говорит, что IRR проекта составляет 10% годовых. Это значит, что вложить $100 и получить в конце каждого года в течение двух лет $60 и $55 — это равносильно размещению $100 на двухлетнем депозите под 10% годовых. Со ставкой 10% таблица учёта нашего займа примет следующий вид:

Отметим ещё раз, что для использования функции «ВСД» нам требуются исключительно денежные потоки, введённые в правильной последовательности. Функция «ВСД» также предоставляет возможность указать «предположение», но это необходимо только для сложных случаев, когда математически у проекта оказывается несколько значений IRR, и крайне редко требуется на практике.

Функцию ВСД (IRR) мы настоятельно рекомендуем использовать для расчета IRR в задачах раздела С экзамена по «Финанснвому менеджменту» ACCA FM. С её помощью операция расчёта IRR при рассчитанных денежных потоках займет считанные секунды. Я думаю, вы не сильно расстроитесь, узнав о том, что на момент написания настоящей статьи компьютерный арсенал экзаменов ACCA включал только английские варианты финансовых функций. Это означает, что на экзамене вместо =ВСД() придется вводить привычно знакомые английские символы =IRR().

У функции ВСД есть один минус: она подходит только для проектов, у которых денежные потоки случаются с одинаковыми интервалами (год, квартал, месяц). Если же денежные потоки неравномерны, ВСД не в силах решить задачу нахождения IRR.

Как быть, если в реальной жизни денежные потоки происходят в разные месяцы и даже дни?

Функция ЧИСТВНДОХ

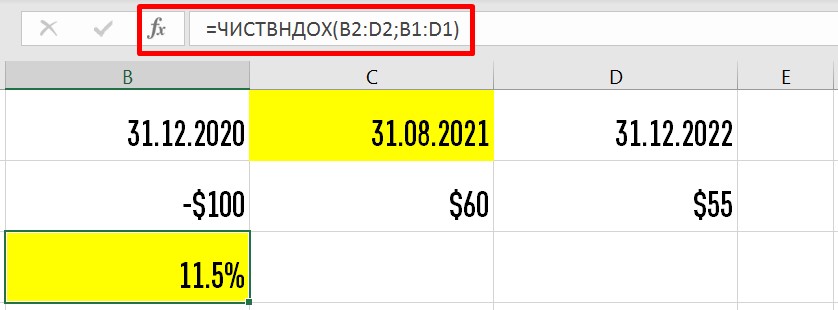

Если требуется посчитать IRR для графика неравномерных денежных потоков, то следует использовать функцию ЧИСТВНДОХ (XIRR). ЧИСТВНДОХ — функция более совершенная. Она умеет учитывать время возникновения денежных потоков с точностью до дня.

Перед применением функции нужно построить график денежных потоков с датами их возникновения. Первая дата в этом графике – дата осуществление первых инвестиций, т.е. начало проекта («сегодня» в нашем примере). Если интервал денежных потоков ровно год, то результат функции ЧИСТВНДОХ будет такой же, как и результат применения ВСД:

Теперь допустим, что первый чистый денежный приток в $60 мы получаем 31 августа 2021 года, то есть на четыре месяца раньше. Тогда выгода от проекта больше, так как получить деньги раньше всегда финансово предпочтительнее. ЧИСТВНДОХ подтверждает, что доходность такого проекта составляет уже 11.5% годовых:

Все практические прелести применения функции ЧИСТВНДОХ мы разбираем на наших тренингах по финансовому моделированию и трансформации отчётности из РСБУ в МСФО. А пока итогом наших умозаключений будем считать три важных тезиса про IRR:

- IRR – это доходность в процентах годовых, которую проект обещает своим инвесторам

- Чтобы рассчитать IRR требуется исключительно график денежных потоков проекта

- На практике для поиска IRR используем функции MS EXCEL ВСД (IRR) и ЧИСТВНДОХ (XIRR)

Второй частью нашей трилогии мы раскроем как считать IRR многолетних проектов без помощи MS Excel, когда под рукой только ручка и листок бумаги. Обсудим техническую часть IRR и технику расчёта, которой вам придётся блеснуть на экзаменах квалификации АССА FM «Финансовый менеджмент» и ACCA IFB «Введение в финансы и управление бизнесом».

Третья часть будет посвящена раскрытию основного недостатка IRR. Вы наверняка уже что-то слышали про IRR и реинвестирование денежных потоков? Да? Нет? В любом случае – следите за обновлениями! Обещаем подойти к раскрытию вопроса по-взрослому!

Продолжение здесь.

ТОЛКОВЫЙ ОНЛАЙН-СЛОВАРЬ

СВЕЖИЕ КОММЕНТАРИИ

-

Благодарю за очень наглядную статью! Все четко и п…

-

Кирилл, добрый день! Подскажите, пожалуйста, возмо…

-

Спасибо. Только теперь, после такого изложения мат…

-

Да, если переоценка положительная — это точн…

-

То-есть если мы в результате переоценки дооценивае…

-

Здравствуйте, Александр, Вы правильно уловили прин…

-

Кирилл, спасибо за статью! Во время изучения возни…

-

Здравствуйте, Регина, тренинг перекочевал из очног…

-

Добрый день, ссылка не работает на тренинг по фина…

-

Евгений, большое спасибо за статью! Надеюсь ее ник…

Ух ты! Какую интересную тему подняли на моем любимом сайте Инфлексио!!!

Расчет IRR через функции в excel это хорошо — экономят ценное время, но мне в целях сдачи экзамена по фин менеджменту очень помогло понимание самой формулы расчета.

Я нисколько не хочу нарушать Ваш порядок подачи материала, просто буду ждать следующие два тома из трилогии с огромным любопытством ))

Экзамен сдала в сентябре 2020, но в феврале 2021 уже много чего подзабыла.

А с Вами будет интересно вспоминать.

У Вас интереснейший стиль объяснения, железнейшая логика и особый угол зрения!)

Поддерживаю! Спасибо огромное! Очень интересно и приятно читать. Все четко и понятно.