Для стремящегося к профессиональным вершинам бухгалтера ДипИФР служит чем-то вроде путеводной звезды уже без малого 15 лет. На небосклоне русскоязычных квалификаций по МСФО диплом ДипИФР и вправду вне конкуренции – громадный и поддающийся только настойчивым. И поэтому, кстати, не теряющий своего престижа. Вскидывает честолюбивый бухгалтер глаза к небу – и видит: да, ДипИФР по-прежнему там, и вид его год от года привычно неизменен так же, как обращённая к нам видимая сторона Луны.

Вот только на самом деле экзамену ДипИФР в его существующем виде осталась только одна сессия – в июне 2019 года. С декабря 2019 года структура экзамена меняется, и, оставаясь прежним по содержанию, он станет другим по форме. Насколько значительны эти изменения?

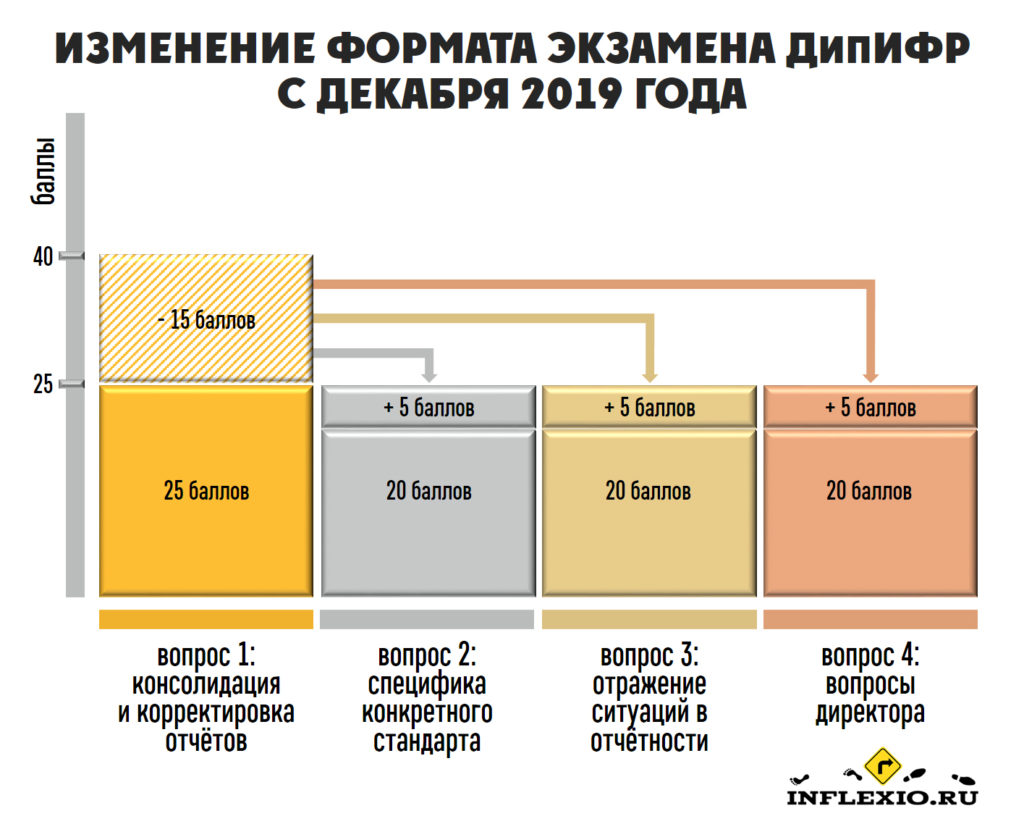

Изменения совершенно косметические и сводятся к выравниванию веса всех вопросов. Вопросов по-прежнему будет четыре, только каждый будет теперь весить по 25 баллов. То есть грандиозный первый консолидационный вопрос (весом 40 баллов сегодня) помельчает до 25 баллов, распределив свои высвободившиеся баллы по остальным трём:

Если изменения не такие фундаментальные, то стоит ли о них вообще говорить, спросите вы? Стоит — по двум причинам. Первая: хочется всё же подчеркнуть, что изменения несерьёзные. А то приходится иногда в интернете видеть стенания в духе, что «всё пропало», «экзамен становится сложнее», а это не так. Ни на стратегию подготовки, ни на тактику сдачи экзамена перераспределение баллов из первого вопроса никак не влияет.

А всё потому, что с незапамятных времён в первом 40-балльном вопросе «чистой» консолидации всегда было баллов 25, от силы 30. Можете проверить на примере модельных ответов для экзаменов 2018 года. Неконсолидационные усложнения (аренда и прочие) там занимают 10-12 баллов из 40. То есть, что до описываемых изменений консолидации было плюс-минус на 25 баллов, что после. Как раз в основном именно неконсолидационные усложнения переползут в другие вопросы.

Да, конечно, это автоматически означает, что эти перераспределённые 15 баллов теперь нужно будет комментировать и объяснять – ведь каждый вопрос экзамена, кроме первого, требует объяснений – но скажите мне, как это усложняет сдачу экзамена? Неужели кто-то когда-то надеялся, что сможет сдать ДипИФР, не умея объяснять свои ответы, то есть, не владея техникой ВОДКА и стратегией чередования?

Так что если из-за смены формата экзамен и усложнится, то настолько незначительно, что всё можно будет списать на статистическую погрешность.

Но выше я сказал, что есть две причины, почему я всё же решил написать об этом изменении. Как раз вторая причина – это в некотором роде, не побоюсь этого слова, интрига.

Дело в том, что сокращение объёма первого консолидационного вопроса потенциально развязывает экзаменатору руки в плане того, какой комбинацией отчётов тестировать консолидацию. Ведь к чему мы привыкли за почти 10 лет текущего формата? К тому, что нам дают порезвиться либо только с ОФП, либо только с ОСД, либо – барская милость со стороны экзаменатора – нам дают ОСД и ОИК. В общем, как правило, консолидация – это только один отчёт. Нашпигованный усложнениями, но один. А с декабря 2019 года неконсолидационные усложнения в основном уходят в другие вопросы.

В этом контексте, возможно, вам было бы интересно узнать, что «бумага»-побратим ДипИФРа из полной квалификации АССА – финансовая отчётность (FR, Financial Reporting) – так вот, этот предмет уже десятилетиями тестирует в первом вопросе ещё и сочетание из ОФП и ОСД. Там такая традиция прижилась как раз потому, что никакие неконсолидационные усложнения под ногами не путаются, и можно на 25 баллов создать хорошую задачку, тестирующую консолидацию в комплексе, как систему. И баланс, и отчёт о прибылях и убытках.

Что вы говорите? «Только этого не хватало?» Тогда вы в точку: на мой взгляд, именно этой системности подхода к консолидации ДипИФРовским экзаменам и не хватало. Будучи перегруженным массой мелких деталей, консолидационный вопрос ДипИФР не позволял протестировать ОФП и ОСД разом без того, чтобы не усложнить вопрос чрезмерно и не погубить всех соискателей одним ударом. Хотя программа экзамена ДипИФР уже много лет содержит такое описание первого вопроса, цитирую: «Вопрос 1 включает подготовку одного или более консолидированных отчётов, которые являются экзаменуемыми в рамках программы».

До сих пор это самое «более одного отчёта» выпадало на экзамене только тогда, когда ОСД тестировался вместе с ОИК. Но ведь вполне возможно, что сейчас, убрав из первого вопроса лишнее, экзаменатор как раз и расчистил себе дорогу для тестирования ОСД на пару с ОФП?

По правде говоря, даже эта интрига отнюдь не делает экзамен ДипИФР сложнее. Экзамен просто станет потенциально интереснее. А для студента, который видит в ДипИФР не «корочку», а способ стать сильнее и образованнее – это просто праздник. Ну, правда же?

Конечно, мои предположения об ОФП и ОПУ в рамках первого вопроса – это лишь предположения. Экзамены ДипИФР пишу не я. Чужая душа, как известно, – потёмки. Но, как бы там ни было: к декабрю 2019 года мы переделываем материалы уже под новый формат экзамена. Задачки на ОФП и ОСД были в наших материалах и раньше, так что главное изменение в наших материалах заключается в том, что мы «срежем» лишние усложнения из тех 40-балльных задач, которые есть у нас в задачнике.

Да, кстати: вот описание новой версии экзамена ДипИФР и стратегии подготовки к нему. Это часть нашего видео-курса ДипИФР:

link slot toto situs toto jacktoto situs slot jacktoto situs toto togel jacktoto togel online situs toto link slot kawijitu kawijitu kawijitu kawijitu kawijitu situs slot jacktoto toto slot link slot online situs toto togel resmi situs toto jacktoto situs toto togel situs gacor link slot gacor jacktoto jacktoto jacktoto jacktoto situs toto link slot jacktoto link toto jacktoto kawijitu kawijitu jacktoto situs hk pools situs toto slot gacor jacktoto link togel situs toto situs toto jacktoto data hk jacktoto jacktoto jacktoto toto slot link slot online situs slot online situs toto toto slot aafikotajakarta.org aafikotabandung.org aafikotasurabaya.org aafikotamedan.org aafikotabekasi.org aafikotadepok.org aafikotatangerang.org aafikotabogor.org aafikotabandungbarat.org aafikotacimahi.org aafikotacirebon.org aafikotatasikmalaya.org aafikotaserang.org aafikotasemarang.org toto slot fopikotagorontalo.org fopikotapalopo.org fopikotabitung.org fopikotatomohon.org fopikotapalu.org fopikotabalikpapan.org fopikotatarakan.org fopikotabanjarbaru.org fopikotapontianak.org toto slot togel online jacktoto slot gacor JACKTOTO jacktoto jacktoto situs slot situs slot jacktoto situs slot situs togel situs togel jacktoto link togel situs togel jacktoto link slot situs slot jacktoto link slot gacor link slot toto togel slot maxwin toto link slot resmi jacktoto situs toto situs togel slot resmi situs slot gacor link slot toto slot jacktoto situs toto togel resmi toto togel slot maxwin toto slot jacktoto situs toto togel toto togel jacktoto toto slot jacktoto link slot online jacktoto situs toto togel jacktoto idikotabangka.org idikotalinggau.org idikotaprabumulih.org idikotariau.org idikotakutai.org idikotakarawang.org idikotatidore.org idikotasorong.org togel 4d jacktoto toto 4d situs slot situs togel situs togel situs togel jacktoto situs slot link togel link togel jacktoto toto slot kawijitu situs toto situs toto kawijitu situs togel situs togel kawijitu link toto link toto jacktoto jacktoto jacktoto jacktoto rtp slot situs togel link toto link toto link togel link slot slot gacor jacktoto link togel link slot jacktoto jacktoto situs toto jacktoto jacktoto 100 jacktoto situs toto togel situs toto rtp slot jacktoto link togel resmi toto slot link slot gacor jacktoto link togel togel online link togel togel resmi situs slot gacor link slot resmi kawijitu jacktoto situs toto togel toto slot jacktoto situs togel situs toto togel online situs toto slot jacktoto jacktoto jacktoto kawijitu kawijitu jacktoto situs togel jacktoto toto slot slot resmi situs toto togel link toto jacktoto situs togel situs toto slot situs slot slot resmi situs toto slot jacktoto situs slot toto togel situs togel situs togel link slot jacktoto jacktoto situs slot resmi toto togel situs toto jacktoto togel online situs slot link toto togel situs toto togel jacktoto rtp slot toto togel slot gacor situs slot link slot link slot resmi slot online togel online link toto situs togel toto slot jacktoto link slot jacktoto link slot situs toto bandar togel link togel situs toto jacktoto link toto situs slot gacor link slot situs toto situs toto jacktoto situs togel toto slot kawijitu situs togel kawijitu situs toto situs toto link togel togel resmi jacktoto jacktoto link togel toto togel situs togel situs toto situs slot situs gacor situs toto link slot link togel link togel toto slot toto slot link toto situs slot toto togel situs togel jacktoto toto slot jacktoto situs slot link togel link slot gacor jacktoto situs slot link togel link togel slot resmi link togel link slot jacktoto link togel link slot situs toto link togel resmi link slot link toto togel link togel link toto jacktoto kawijitu link slot gacor slot gacor situs togel situs toto jacktoto slot4d situs toto slot jacktoto link togel situs toto jacktoto kawijitu toto togel toto slot situs toto jacktoto situs toto situs toto jacktoto toto togel link slot link toto link toto situs slot situs slot jacktoto toto togel toto togel situs togel situs toto toto slot link slot gacor toto togel link slot toto togel toto slot jacktoto situs slot jacktoto link slot resmi link slot toto togel situs toto link togel resmi link slot resmi jacktoto link slot situs slot toto slot situs slot resmi slot resmi jacktoto situs toto link toto situs toto situs hk pools situs togel kawijitu situs togel situs toto link slot situs gacor link togel jacktoto toto togel link slot gacor jacktoto jacktoto toto togel link toto link togel toto slot toto togel jacktoto situs togel link slot resmi toto togel jacktoto toto togel link slot toto togel jacktoto situs slot jacktoto situs toto togel link togel online togel toto togel jacktoto jacktoto link slot online jacktoto link toto jacktoto toto togel situs toto togel situs toto togel toto togel link slot situs togel toto situs toto togel online toto toto togel jacktoto situs toto slot situs slot link togel kawijitu toto slot kawijitu link slot resmi jacktoto situs toto situs toto jacktoto situs toto link slot jacktoto link togel jacktoto jacktoto situs toto togel situs toto link slot maxwin link slot jacktoto jacktoto slot gacor toto togel jacktoto jacktoto jacktoto situs toto toto togel jacktoto toto togel jacktoto jacktoto situs slot link togel jacktoto situs togel resmi situs slot toto togel jacktoto jacktoto situs toto toto togel toto slot jacktoto toto togel situs slot jacktoto slot online resmi jacktoto jacktoto jacktoto situs toto toto togel jacktoto link slot gacor situs toto jacktoto situs togel situs togel jacktoto slot gacor jacktoto jacktoto jacktoto link slot kawijitu jacktoto link slot toto togel situs toto togel link toto togel toto slot toto togel jacktoto jacktoto situs toto togel situs togel toto togel situs toto togel situs gacor jacktoto rtp slot gacor jacktoto situs toto togel situs toto togel jacktoto jacktoto jacktoto jacktoto jacktoto situs slot gacor situs slot gacor jacktoto situs gacor situs toto jacktoto jacktoto jacktoto jacktoto situs toto togel situs toto togel jacktoto situs toto togel toto slot toto togel toto slot situs togel toto togel situs toto slot toto togel link togel situs slot jacktoto toto togel jacktoto jacktoto jacktoto jacktoto jacktoto jacktoto jacktoto situs slot gacor situs togel jacktoto link slot jacktoto jacktoto jacktoto link slot link slot online toto togel jacktoto toto togel jacktoto jacktoto link slot gacor jacktoto jacktoto togel online toto togel jacktoto link slot jacktoto situs gacor jacktoto situs toto

НОВОСТИ

Мы обновили учебник ДипИФР к декабрю 25го

16 сентября,2025 / 0 КомментарииПривет, друзья - мы выпустили обновлённый учебник...

Набор на осеннюю сессию русскоязычной АССА

11 августа,2022 / 1 КомментарииМы возобновили набор студентов на русскоязычную...

ТОЛКОВЫЙ ОНЛАЙН-СЛОВАРЬ

СВЕЖИЕ КОММЕНТАРИИ

-

Благодарю за пояснения понятным языком. Очень поле…

-

ДД Кирилл! очень супер полезная статья. так тема з…

-

Вера, сейчас основной мой фокус — это корпор…

-

Кирилл, а чему учите сейчас Вы? ДипИФР сдан очень…

-

Благодарю за информацию!

-

Увы, Евгения, в ближайшее время таких планов нет.…

-

А вы где-то преподаете по НАФД?

-

В эту сессию (к июню 26го) НАФД проводит экзамены…

-

А куда же пойти учиться на НАФД? Дадите совет?

-

Добрый день. Посоветуйте. Читаю вопросы на экзамен…

Экзамен был легкий. ОФП с 1 дочкой, корректировоу не много. выручка, фин активы, актуарные разницы. Причем, на выручку хороший упор.

Отлично 🙂 Будем надеяться, что это транслируется в хорошую сдаваемость 🙂

В итоге процент сдачи так себе — 31

Мда, и вправду низковато.

Последний раз на ДипИФР-Рус такое было в июне 2014 года (32%). А вот в англоязычном DipIFR в этом году 37%, но бывало и хуже (в июне 2012 было 35%) — https://www.accaglobal.com/gb/en/student/exam-support-resources/dipifr-study-resources/pass-rates-dipifr-exam.html

В общем, непонятно, что явилось причиной такого падения процента сдаваемости в декабре 2019.

А я сдала) Ваш учебник помог, ну и немного интуиция)

Спасибо, Кирилл.

Поздравляю, Наталья! 🙂

Скорее всего, причиной снижения процента в основном стало изменение формата экзамена и креативность условий некоторых задач. Консолидация была легкая, но с двумя расчетными примечаниями, решение которых требовало времени. Сэкономить на консолидации время для ответов на теоретические вопросы практически не получилось. Как результат, очень ощутимый дефицит времени при ответах на теоретические вопросы. По долевым инструментам очень была объемная задача. Ну и запутанность условия задачи на совместную деятельность …