Из тройки отчётов, которые надо консолидировать в первом вопросе экзамена ДипИФР, отчёт об изменении капитала (ОИК) является самым непопулярным. Экзаменатор о нём вспоминает достаточно редко: за 6 лет своего «правления» Пол Робинс побаловал нас всего тремя ОИКами. Это за 12-то сессий! Согласитесь, этого явно недостаточно, чтобы проникнуться к этому отчёту симпатией и отработать технику его решения. Поэтому на реальном экзамене, увидев, что в задании присутствует ОИК, соискатель может сильно пасть духом. Если, конечно, не знает про ОИК то, о чём мы поговорим сегодня в рамках небольшого урока ОИКоведения.

Для начала коротенько позволю себе напомнить, что на экзамене ДипИФР от нас ждут так называемого обобщённого консолидированного ОИК. Чем обобщённый ОИК группы отличается от «нормального»?

Отличается он непрозрачностью. Вот так:

В «нормальном» ОИК капитал группы сияет всеми возможными гранями. Отдельно показывается движение акционерного капитала (АК), отдельно – эмиссионного дохода (ЭД). Также отдельно видна нераспределённая прибыль (НП) и её изменения, неконтролирующая доля участия (НДУ), прочие компоненты капитала и т.д. А в обобщённом ОИК статьи капитала группы собраны в кучу. И ОИК показывает движение от одной кучи (входящее сальдо капитала) к другой (исходящее сальдо капитала).

Я вот написал про движение кучи, а картинка выше показывает, что это движение двух куч. Вернее, кучи и кучки: в большую кучу собираются все компоненты капитала, причитающиеся контролирующей доле участия (КДУ) – акционерам материнской компании, а отдельной маленькой кучкой показывается изменение капитала, принадлежащего неконтролирующей доле участия группы (НДУ) – миноритарным акционерам дочерней компании. И весит такой обобщённый ОИК на экзамене порядка 7 баллов.

Для чего я сделал акцент на обобщённости экзаменационного варианта ОИК? Только для того, чтобы напомнить, что за этой обобщённостью может скрываться целый ряд явлений. Например, как видно на приведённой выше картинке, в таком обобщённом консолидированном ОИК, так же, как и в обычном, может найти себе место выпуск обыкновенных акций материнской компании. Тут же может попасться и выпуск долевого компонента конвертируемых облигаций. Он ведь тоже влияет на капитал.

Кстати, если кому интересно, какие вообще факторы могут в принципе влиять на движение капитала группы в рамках программы экзамена ДипИФР, справа от этой статьи есть ссылка на полноценный шаблон консолидированного отчёта об изменении капитала из нашего задачника. Для отличников, так сказать. Сразу успокою, что такого полноценного ОИК со всеми усложнениями одновременно на экзамене не будет, потому что такой ОИК, во всей его красе, — это баллов 20, что для одного экзамена явный перебор. Файл полезен, скорее, в дидактических целях.

А мы вернёмся к ОИК в том виде, в котором он может попасться на экзамене, то есть к нашей картинке.

Вообще-то в этом ОИК отдельных слов заслуживает каждая строчка. Скажем, дивиденды в колонке КДУ – это обыкновенные дивиденды только материнской компании, а дивиденды в колонке НДУ – это исключительно неконтролирующий процент дивидендов дочерней компании. А строка «итого совокупный доход» напрямую берётся из итоговых строчек консолидированного отчёта о совокупном доходе, который всегда идёт с ОИК рука об руку.

Но упомянутые строчки – частности. Мы сейчас разберём куда более интересные закономерности, влияющие на формат ОИК и на наш подход к его подготовке. Наша задача – посмотреть, как ОИК может в целом менять свой облик в зависимости от того, когда по экзаменационному сценарию были приобретены дочерняя и ассоциированная компании. Как мы сейчас увидим, понимание того, что формат ОИК зависит от даты покупки каждой из компаний, позволит нам максимально быстро сориентироваться в вопросе и не терять времени на лишние расчётные телодвижения. Ведь 7 баллов, отведённые на ОИК, это всего лишь 12 с половиной минут, если работать по правильной методике управления временем на экзамене.

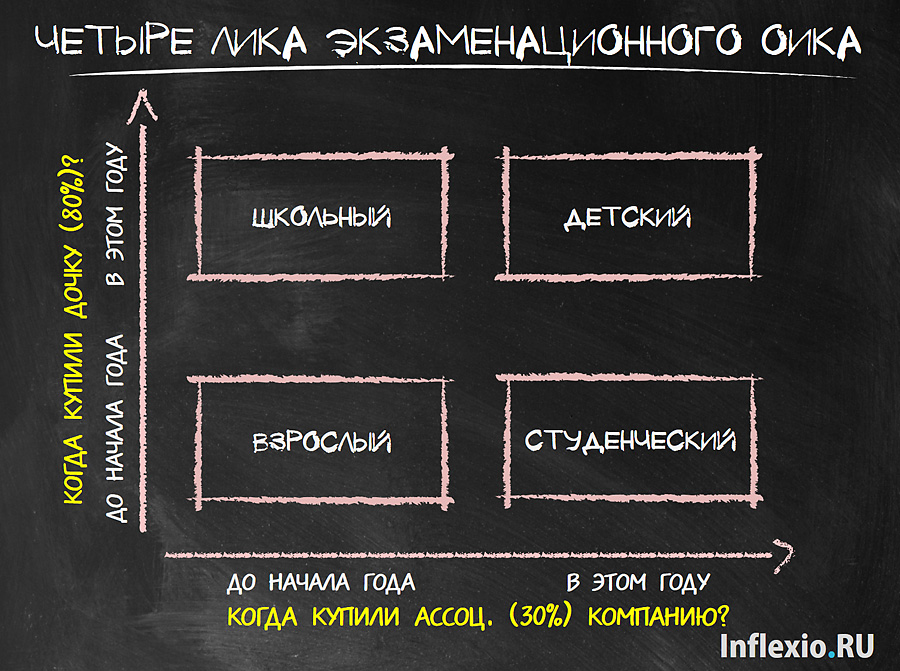

Ну, что – к делу? Технически, в зависимости от взаимного расположения дат покупки «Беты» (дочерней компании) и «Гаммы» (ассоциированной компании) нам может выпасть один из четырёх сценариев ОИК:

Для примера я обозначил, что дочерней компанией мы владеем на 80%, а ассоциированной – на 30%. Сразу оговорюсь, что на месте ассоциированной может быть и совместное предприятие, и какая-нибудь дочерняя компания со стопроцентным владением – суть нашей беседы и варианты ОИК от этого не поменяются.

Вывод о том, какой из сценариев попался в конкретном вопросе, можно сделать меньше, чем за пару минут, анализируя условие с помощью временной линии. Расположив даты приобретения дочерней и ассоциированной компаний на временной шкале, мы можем радикально сократить усилия по выколачиванию баллов из ОИК. Как? Давайте каждый из вариантов рассмотрим по очереди.

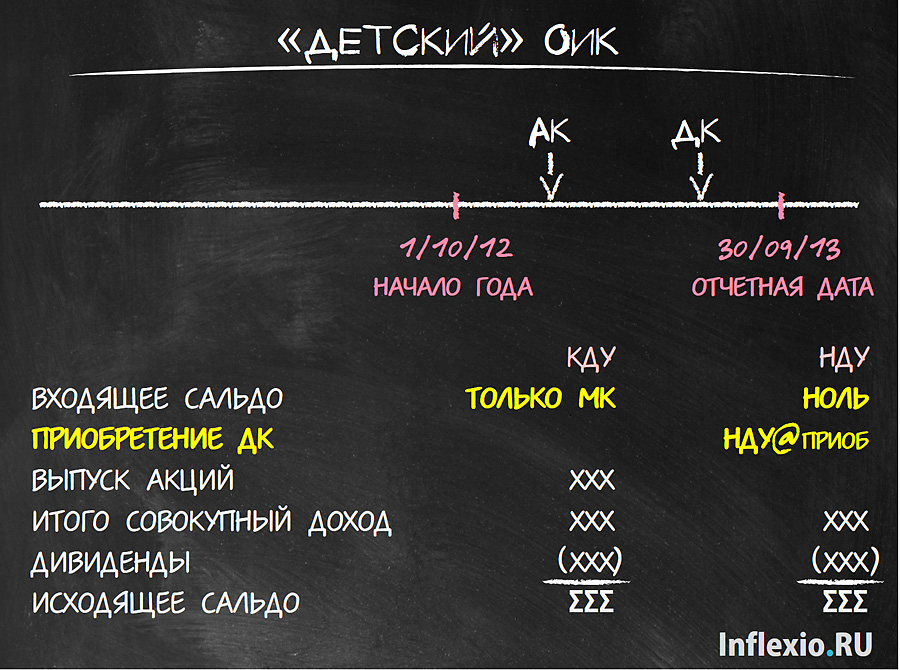

Детский вариант отчёта об изменении капитала

Легкомысленно-беззаботное название этого сценария подразумевает, что это самый простой ОИК. Его особенность в том, что и дочерняя, и ассоциированная компании приобретены в текущем году:

Простота и красота этого варианта двоякая.

Не было у нас дочерней компании на начало года? Не было. А значит, не было и никакой неконтролирующей доли участия. Поэтому входящее сальдо НДУ – ноль. Ведь неконтролирующая доля, НДУ, появляется только с дочерней компанией. Это – раз.

Два: так как и ассоциированной компании не было до начала года, то входящее сальдо капитала группы – теперь мы говорим уже про контролирующую долю участия (КДУ) – состоит исключительно из капитала материнской компании на начало года.

Итог: верхнюю строчку ОИК мы заполняем буквально в два счёта, просто переписав цифру в колонку КДУ из индивидуального ОИК материнской компании на начало года, а в колонку НДУ поставив ноль. Корзинка с баллами пополняется без особых усилий.

Продолжаем победное шествие. Хорошо, на начало года у нас не было неконтролирующей доли участия. Но в тот момент, когда мы приобрели дочернюю компанию, мы вместе с активами и обязательствами дочерней компании взяли под своё крыло, под свою опеку ещё и миноритарных акционеров дочерней компании.

«Мы в ответе за тех, кого приручили» – учит классик. Поэтому в «детском» ОИК появляется строчка, которую можно назвать «приобретение дочерней компании», и в которой отражается НДУ на дату приобретения дочерней компании (НДУ@приоб, как это обозначено выше). Как считать эту НДУ на дату приобретения, зависит от учётной политики в отношении гудвила. При политике «полного» гудвила «НДУ@приоб» – это справедливая стоимость акций, оставшихся в руках неконтролирующих акционеров на дату приобретения, а при политике «частичного» гудвила – это процент чистых активов дочерней компании на дату приобретения, принадлежащий неконтролирующим акционерам.

Школьный вариант отчёта об изменении капитала

«Школьный» вариант от «детского» отличается тем, что ассоциированная компания приобретена до начала текущего года:

Весь ход мысли, касающийся дочерней компании и колонки НДУ остаётся «детским», то есть колонка НДУ полностью повторяет предыдущий сценарий. Что неудивительно: изменения НДУ зависят только от дочерней компании, ассоциированная компания тут ни при чём.

Но она не совсем ни при чём. Раз ассоциированная компания приобретена давно, появляется маленькое усложненьице: на начало года входящее сальдо капитала КДУ – это уже не просто входящее сальдо капитала из индивидуального ОИК материнской компании. Контролирующей доле кроме того, что есть у материнской компании, причитается ещё и наш процент изменения капитала (чистых активов) ассоциированной компании с даты её приобретения до начала текущего года. На картинке выше это изменение обозначено как «дельта ЧААК (чистых активов ассоциированной компании)». Информацию об этой дельте легко выудить из примечаний к вопросу.

Студенческий вариант отчёта об изменении капитала

Беглый взгляд на временную линию ниже – и мы видим, что ассоциированная компания приобретена в текущем году. Это значит, что она не представляет для нас никакого интереса. Ведь на входящее сальдо КДУ она не влияет, на НДУ никогда и не влияла, поэтому анализировать её смысла нет:

Получается, что все особенности этого сценария вызваны тем, что дочерняя компания уже была в нашей обойме на начало года. Ни детский, ни школьный сценарий этим похвастаться не могли. Что же меняется?

Наиболее серьёзной переработке подвергается колонка НДУ. Перво-наперво, придётся считать НДУ на начало года. Это несложно: мы берём за основу величину НДУ на дату приобретения, и прибавляем к этой сумме дельту чистых активов дочерней компании (дельту ЧАДК, как на картинке) с момента приобретения дочерней компании до начала текущего периода. Только не всю дельту, а в том проценте, который принадлежит НДУ, то бишь 20% в нашей иллюстрации. Параллельно с этим исчезает строка «приобретение дочерней компании». Что неудивительно: таких приобретений в этом году не было. Такая строчка вообще возникает только в детском и школьном сценариях.

В колонке КДУ тоже неспокойно: место «дельты ЧААК» занимает «дельта ЧАДК», то есть к существующему у материнской компании входящему сальдо капитала прибавляется прирост капитала (чистых активов) дочерней компании с даты приобретения до начала года. Разумеется, не весь прирост, а только в проценте, приходящемся на КДУ, то есть 80%.

Взрослый вариант отчёта об изменении капитала

Это венец творения, наиболее нашпигованный сценарий ОИК. Отличается тем, что приобретение и дочерней, и ассоциированной компании состоялось давно:

Какие особенности у этого варианта? Прежде, чем разбираться с особенностями, давайте увидим общее со студенческим сценарием, в чём нам поможет сравнение соответствующих картинок. Не поленитесь глянуть на рисунок со студенческим ОИК.

Заметили, что колонка НДУ в обоих вариантах одинакова? То-то же. Мы в который раз убеждаемся, что движение НДУ зависит только от сроков приобретения дочерней компании.

А отличия этого варианта от студенческого сведены к минимуму и ограничиваются только колонкой КДУ. Расчёт входящего сальдо капитала теперь обременяется ещё одной «дельтой»: кроме того, что мы должны учесть прирост капитала дочерней компании с даты приобретения до начала года (в «материнском» проценте, 80%), нам также надо добавить сюда и прирост капитала ассоциированной компании (опять-таки, в нашем проценте владения, 30%).

Завершая урок ОИКоведения, напомню, что нынешний экзаменатор ДипИФР проверял ОИК трижды. Думаю, что вам небезынтересно будет узнать, что все три раза – в июне 2008, июне 2009, и июне 2011 года – это был… только студенческий вариант. Что бы это значило?

Честно говоря, это ни о чём нам не говорит. Может, экзаменатор вообще не задумывается о структуре ОИК и добавляет его в задачу по остаточному принципу лишь в том случае, если консолидационных усложнений в отчёте о совокупном доходе становится недостаточно для 40 баллов. Кто ж знает, чем он руководствуется?

Но для нас, конечно, важнее другое: просто понять природу факторов, стоящих за структурой ОИК и освежить логику расчётов. Даже если в следующий раз это опять будет студенческий ОИК, мы уже немножко более готовы к этой встрече.

НОВОСТИ

Набор на осеннюю сессию русскоязычной АССА

11 августа,2022 / 1 КомментарииМы возобновили набор студентов на русскоязычную...

Вышел видео-курс "Бухгалтерский учёт по МСФО"

18 августа,2021 / 4 КомментарииКурс, единственный в своём роде, готов! Мы положим...

ТОЛКОВЫЙ ОНЛАЙН-СЛОВАРЬ

СВЕЖИЕ КОММЕНТАРИИ

-

Благодарю за очень наглядную статью! Все четко и п…

-

Кирилл, добрый день! Подскажите, пожалуйста, возмо…

-

Спасибо. Только теперь, после такого изложения мат…

-

Да, если переоценка положительная — это точн…

-

То-есть если мы в результате переоценки дооценивае…

-

Здравствуйте, Александр, Вы правильно уловили прин…

-

Кирилл, спасибо за статью! Во время изучения возни…

-

Здравствуйте, Регина, тренинг перекочевал из очног…

-

Добрый день, ссылка не работает на тренинг по фина…

-

Евгений, большое спасибо за статью! Надеюсь ее ник…

Большое спасибо за статью!!!!

Офигенная статья! собираюсь второй раз сдавать ДипИФР и только из этой статьи поняла как делать КОИСК

Спасибо большое!

Статья ОЧЕНЬ пригодилась на экзамене! Правда было две ДК. Получился какой-то «ОИК абитуриент»…

Да, Дарья, спасибо за подсказку насчёт «абитуриента» 🙂

Талант ! Разъяснение с изюминкой. Очень пригодилось при изучении темы. Спасибо!