Наверное, можно не спрашивать, нравятся ли вам те вопросы экзамена ДипИФР, которые не касаются консолидации. Если вы похожи на большинство соискателей, то вряд ли вы испытываете к таким задачам нежные чувства. Слишком много букв и чехарда дат зачастую так затуманивают дело, что многие соискатели, прочитав такую задачу, не сразу понимают, какой стандарт МСФО экзаменатор задумал тут протестировать.

Нет, пожалуй, это чересчур политкорректно сказать, что «не сразу» понимают. Работая маркером, я видел, что удручающе много сдающих и до конца экзамена этого не понимают. Сам же Пол Робинс, наш экзаменатор, только подливает масла в огонь, давая задачки, в которых тесным змеиным клубком переплетаются по 2, а то и по 3 стандарта разом. Разгадать, какой стандарт применить для распутывания клубка, в таких задачах становится ещё более сложным делом. А ведь очевидно, что правильный «диагноз» определяет правильное «лечение» и правильные баллы.

Вообще говоря, умение видеть в ситуации главное и подбирать нужный стандарт для правильного учёта как раз и является фирменным знаком подготовленного специалиста. Вот и Пол Робинс считает, что мы должны «во первых строках его письма» определить, о чём он тут говорит, и, не тратя времени на раздумья, начать строчить ответ.

Только вот научиться подбирать правильные стандарты к разным сценариям можно, лишь снова и снова пытаясь подобрать правильные стандарты к разным сценариям. Это одна из причин, по которой для ДипИФР нужна практика: сдают только те, кто проработал достаточное число задач экзаменационного уровня.

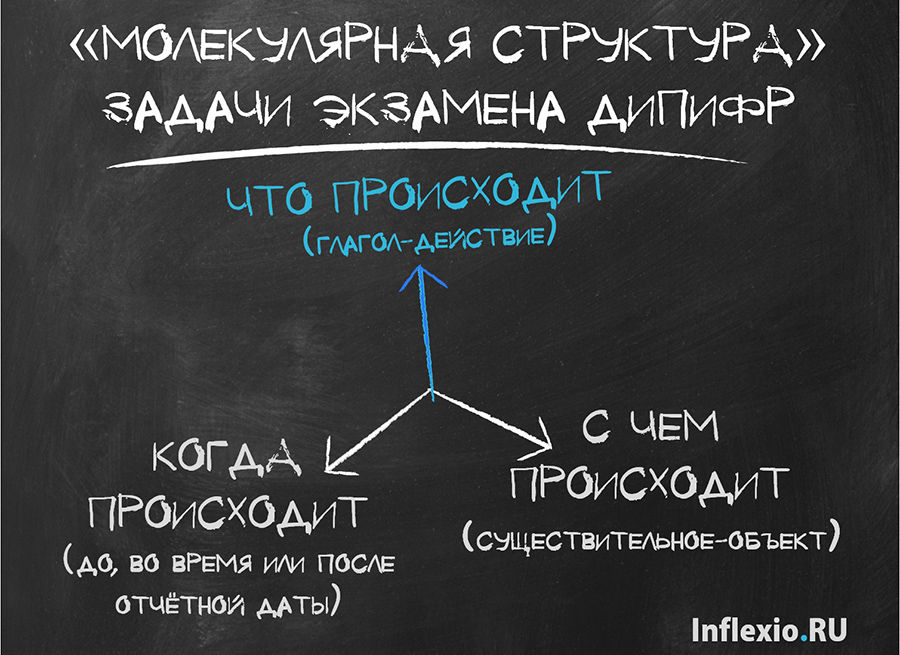

Я хочу, чтобы во время этой практики соискатели ДипИФР не просто нащупывали правильные стандарты методом проб и ошибок, а видели внутреннюю структуру экзаменационной задачи. Понимание этой «молекулярной структуры» может сильно облегчить анализ задачи на предмет поиска наиболее подходящего для неё стандарта:

А теперь посмотрим на каждый из атомов этой молекулы отдельно.

Что происходит?

Читая задачу, подчёркивайте глаголы, описывающие, что именно проделывает компания. Набор глаголов у нашего экзаменатора не слишком разнообразен. Чаще всего он их достаёт из этой колоды:

| глагол-действие | применимые стандарты |

| начали арендовать |

|

| решили продать |

|

| приобрели |

|

| начали эксплуатацию |

|

| занимались строительством |

|

| занимаются проектом |

|

| решили закрыть |

|

| продали |

|

| заключили договор/получили заказ от клиента |

|

| заключили контракт с банком |

|

| решили исследовать техническую осуществимость |

|

| выпустили/приобрели облигации |

|

Согласитесь, когда эти глаголы выписаны отдельно, становится понятнее, что, скорее всего, компания делает, и какой стандарт ей сейчас потребуется? Отныне просто фокусируйте своё внимание на этих (или аналогичных) глаголах. В них – почти вся соль. Но не вся, ведь имеет ещё значение, с чем «это» происходит и когда.

С чем происходит?

Немалый интерес для правильной постановки диагноза имеет природа объекта, с которым компания проделывает упомянутые выше действия.

Чаще всего на экзамене всё достаточно прозрачно. Например, понятно, что, если речь идёт о финансовых инструментах, там надо прежде всего понять: финансовый актив у нас или финансовое обязательство. От этого зависит соответствующая модель последующей оценки.

Но у экзаменатора есть любимчики в плане всяческих вариаций. И, наверное, пальму первенства тут держит пресловутый «объект недвижимости». Он может таить массу вариантов учёта даже в рамках какого-то одного стандарта. Например, объект недвижимости может состоять из амортизируемого и не амортизируемого компонента. И, вдобавок, может отражаться по модели переоцененной стоимости. А в ситуации аренды может «распадаться» на операционную и финансовую аренду.

Второй такой любимчик – это закрываемое подразделение. В такие задачи засовывается всё, что плохо лежит: и обесценение активов, и оценочные обязательства на увольнения, и – разок было и такое! – пенсионные планы, и обременительные договора… В общем, нашпигованы бывают эти закрываемые подразделения всеми стандартами, которые экзаменатор знает. Увы, знает он немало.

Каков вывод? Обращайте внимание на существительное-объект действий компании, особенно отмечая объект недвижимости и закрываемое подразделение. Но для разгадывания намерений экзаменатора первичен всё-таки не объект, а действия, над ним совершаемые (см. пункт первый).

Когда происходит?

Последнее, о чём нужно отдавать себе отчёт, анализируя задачу – это периоды, в течение которых с нашим существительным-объектом происходят какие-либо действия.

Строго говоря, принципиальное значение имеют следующие три условных периода:

| период | потенциальные дополнительные стандарты |

| в прошлых отчётных периодах |

|

| в этом отчётном периоде |

|

| в течение двух месяцев после отчётной даты |

|

Разумеется, может случиться и такое, что прошлые и грядущие отчётные периоды экзаменатора заинтересуют именно с позиций нюансов учёта в соответствии с требованиями соответствующего стандарта. Но такое бывает нечасто. Как правило, Пол Робинс озабочен учётом только в этом периоде, а данные о прошлом и будущем даёт для проверки знания стандартов МСФО/IAS 8 и МСФО/IAS 10.

А теперь вернёмся к началу. Умение поставить задаче диагноз – искусство более тонкое, чем любые схемы, пусть даже наша проверенная практикой «молекулярная структура». Я против механического заучивания списка глаголов и соответствующих им стандартов. Но как помощь в начале пути, когда все задачи выглядят слишком одинаковыми, устрашающе невозможными, и временами вообще кажется, что ДипИФР вам не под силу – так вот, в начале пути, я надеюсь, эта схема поможет вам набрать обороты. А уж шлифовать свои умения можно будет потом всю жизнь. Ведь я надеюсь, что диплом для вас – не самоцель.

НОВОСТИ

Набор на осеннюю сессию русскоязычной АССА

11 августа,2022 / 1 КомментарииМы возобновили набор студентов на русскоязычную...

Вышел видео-курс "Бухгалтерский учёт по МСФО"

18 августа,2021 / 4 КомментарииКурс, единственный в своём роде, готов! Мы положим...

ТОЛКОВЫЙ ОНЛАЙН-СЛОВАРЬ

СВЕЖИЕ КОММЕНТАРИИ

-

Благодарю за очень наглядную статью! Все четко и п…

-

Кирилл, добрый день! Подскажите, пожалуйста, возмо…

-

Спасибо. Только теперь, после такого изложения мат…

-

Да, если переоценка положительная — это точн…

-

То-есть если мы в результате переоценки дооценивае…

-

Здравствуйте, Александр, Вы правильно уловили прин…

-

Кирилл, спасибо за статью! Во время изучения возни…

-

Здравствуйте, Регина, тренинг перекочевал из очног…

-

Добрый день, ссылка не работает на тренинг по фина…

-

Евгений, большое спасибо за статью! Надеюсь ее ник…

Очень полезная статья! Всем советую прочесть её одновременно со статьёй «ВОДКА как способ заработать все баллы за объяснения». Такой тандем двух статей+последующая сразу практика по объяснению в задачах освещает практически все «тёмные» уголки теоретических вопросов. Фактически это — инструкция.