На этот раз Совет по МСФО разворошил такое осиное гнездо, что под раздачу попадут все. Шутка ли – новый стандарт по выручке! Это вам не хеджирование и даже не консолидация какая-нибудь: выручка есть у всех. А если вам очень повезло, то это ещё и самая крупная статья в вашем отчёте о прибылях и убытках. Которая с 1 января 2018 года будет учитываться по-другому, чему виной новый МСФО/IFRS 15 – «Выручка по контрактам с заказчиками».

Для кого-то изменения будут столь серьёзными, что придётся менять логику ключевых показателей эффективности по всей компании. Кто-то отделается косметическим ремонтом отчётности. Редкие счастливчики обойдутся вообще без изменений в отчётных цифрах. Но и они не останутся без работы: новый стандарт требует раскрытия большего объёма информации в примечаниях.

Напугал? Без претензии на исчерпывающее исследование предлагаю пробежаться по ключевым пунктам нового стандарта, а потом глянуть на пару примеров, чтобы увидеть, как выручка учитывалась раньше и как она будет учитываться теперь.

Вы, конечно, знаете, какие стандарты отвечают за выручку в МСФО сейчас: одноимённый МСФО/IAS 18 «Выручка» и МСФО/IAS 11 «Договоры подряда». Последний, вообще-то, правильно переводить как «Договоры строительства», но в при переводе экзамена ДипИФР на русский язык почему-то закрепился не совсем верный перевод «договоры подряда». Однако скоро эти вольности перевода не будут иметь для нас значения, потому что новый МСФО/IFRS 15 «Выручка по контрактам с заказчиками» заменит и МСФО/IAS 11, и МСФО/IAS 18, и ещё парочку интерпретаций. Кстати, а зачем вообще надо было что-то менять?

Не вдаваясь во все подробности истории болезни под названием учёт выручки, отмечу, что с ней было связано две большие проблемы:

- уж больно стандарт МСФО/IAS 18 был общий и часто не давал детальных рекомендаций там, где практика их ждала и

- учёт выручки в ГААП США и МСФО нередко расходился, что было камнем преткновения на пути к сближению этих двух учётных систем.

Причём первая проблема усиливала значимость второй: за неимением детальных рекомендаций в МСФО на практике составители отчётности нередко обращались к подробным рекомендациям ГААП США (где по выручке было около 100 предписаний), создавая эдакую «средневзвешенную» учётную политику в отношении выручки: и не безупречно МСФОшную, и не до конца ГААПовскую.

Впрочем, винить Совет по МСФО в таком положении дел было бы несправедливо: выручка столь же разнообразна, сколь разнообразен бизнес. Поэтому сделать один стандарт на все случаи жизни, да ещё и с достаточной детальностью казалось непосильной задачей.

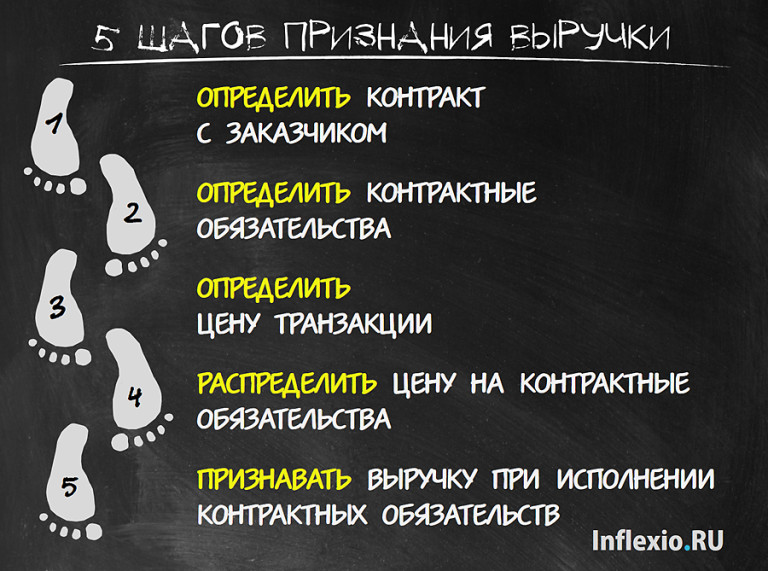

5 шагов новой модели учёта выручки

Но глаза боятся, а руки делают. Объединив силы с Федеральным советом по стандартам бухгалтерского учёта США, Совет по МСФО разработал совершенно новую модель учёта выручки. Занял этот процесс со всеми консультациями и круглыми столами аж 6 лет. Новая модель применима и к услугам, и к товарам, и к строительству – в общем, она гораздо более универсальна, чем походы, существовавшие раньше. В её основе лежит простая идея: выручка признаётся таким образом, чтобы отразить передачу товаров и услуг заказчику на сумму, которая, как ожидается, будет причитаться компании в обмен на эти товары и услуги.

Понятно, что это слишком общие слова, поэтому Совет по МСФО предложил 5 конкретных шагов, которые помогут эту идею воплотить на практике:

Как мы увидим сейчас, эти пять шагов смешивают в плавильном котле некогда отдельные вопросы признания и оценки. Зато на выходе получается красивая и концептуально правильная выручка.

Шаг 1: Определить контракт с заказчиком

Итак, контракт – вот оно начало начал. Устный или письменный – не принципиально, но он должен удовлетворять нескольким критериям, среди которых – вероятность того, что компания получит вознаграждение за поставленные товары и услуги. Если помните, это – один из критериев признания выручки, знакомый нам ещё из МСФО/IAS 18.

Шаг 2: Определить контрактные обязательства

Но единицей признания выручки контракт не является. Потому, что один контракт может охватывать поставку нескольких товаров, или нескольких услуг, или товаров вкупе с услугами. Моменты передачи этих товаров и услуг заказчику могут быть разными. Поэтому МСФО/IFRS 15 вводит критерии для «деления» контракта на отдельные контрактные обязательства. Именно эти контрактные обязательства и есть «носители» выручки.

Детальные рекомендации для разбиения (или не-разбиения) контракта на несколько отдельных компонентов – это одно из важных завоеваний нового стандарта. Мы не сможем в рамках одной статьи разобрать это в подробностях, но общий подход заключается в том, что товар или услуга считаются отдельными, если выполняются оба критерия:

- товар или услуга могут быть отдельными (то есть заказчик может получить выгоду от каждого из этих компонентов по отдельности) и

- товар или услуга являются отдельными в контексте контракта (то есть обязательство по передаче товара или услуги можно отделить от остальных обязательств контракта).

Предписания по разделению и отдельному учёту отдельных контрактных обязательств могут иметь серьёзные практические последствия для некоторых отраслей, что мы ниже продемонстрируем на примере.

Шаг 3: Определить цену транзакции

Хорошо, есть у нас контракт, и увеличительное стекло МСФО/IFRS 15 позволило увидеть в нём компоненты. А сколько это всё стоит? Пора бы оценить сумму вознаграждения, на которое компания сможет претендовать в обмен на переданные заказчику товары и услуги.

Вознаграждение это может состоять из фиксированного и переменного (бонусов, штрафов и т.д.) компонента и включать эффект изменения стоимости денег во времени. Тут есть интересные нюансы, которые существенно отличают МСФО/IFRS 15 от, скажем, МСФОIAS 18, но я их для следующей статьи приберёг.

Шаг 4: Распределить цену на контрактные обязательства

После того, как мы разобрались с ценой, надо понять, как именно цена распределяется на определённые в шаге 2 контрактные обязательства. Ведь у каждого контрактного обязательства может быть своя жизнь – они могут исполнятся в разные сроки.

Тут стандарт предлагает самый логичный путь: распределять цену на контрактные обязательства, ориентируясь на цену каждого товара или услуги, продаваемых по отдельности. А если такие цен не наблюдается? Тогда их надо оценить, и стандарт и здесь готов дать детальные рекомендации – в отличие от МСФО/IAS 18.

Шаг 5: Признавать выручку при исполнении контрактных обязательств

Мы добрались до финала. В предыдущих 4-х шагах мы нашли и оценили «носители» выручки – контрактные обязательства. Так вот, при исполнении компанией своих контрактных обязательств и надо признавать выручку. Логично? Да, но тут возможны варианты: признавать выручку одномоментно или на протяжении периода времени. И это чуть ли не самый «горячий» вопрос во всей саге о выручке – в какой период её относить.

В МСФО/IAS 18 для решения этого вопроса было разделение всех ситуаций выручки на выручку от продажи товаров и оказание услуг, а в МСФО/IAS 11 был задействован механизм процента завершённости.

Предлагаемая в МСФО/IFRS 15 модель работает по-другому. Идея нового стандарта в следующем: контрактное обязательство исполняется тогда, когда заказчику передаётся контроль над соответствующим «активом», то есть товаром или услугой, заключёнными в контрактном обязательстве.

Контроль, как считается, передаётся на протяжении периода времени, если выполняется хотя бы один критерий из трёх:

- заказчик получает и потребляет выгоду от «актива» по мере исполнения компанией контрактных обязательств, либо

- компания создаёт или дорабатывает актив, контроль над которым переходит к заказчику по мере создания или доработки актива, либо

- в процессе исполнения контрактных обязательств компания создаёт актив, у которого нет какого-нибудь альтернативного использования, и у компании есть право требовать оплаты за исполненные на конкретную дату контрактные обязательства.

При выполнении любого из этих критериев выручка признаётся на протяжении периода времени. Если ни один из критериев не выполняется, то выручка признаётся одномоментно: тогда, когда заказчик получает контроль над соответствующим «активом».

Чтобы помочь в определении этого момента, МСФО/IFRS 15 приводит ряд индикаторов, среди которых присутствует такой интересный признак, как «переход юридического права собственности».

А теперь давайте эту пятишаговую модель применим к парочке примеров, чтобы наше изложение не было чересчур абстрактным. Подберём такие примеры, которые оттенят отличия новой модели от требований существующих стандартов.

Сравнение МСФО/IFRS 15 и МСФО/IAS 18: пример 1

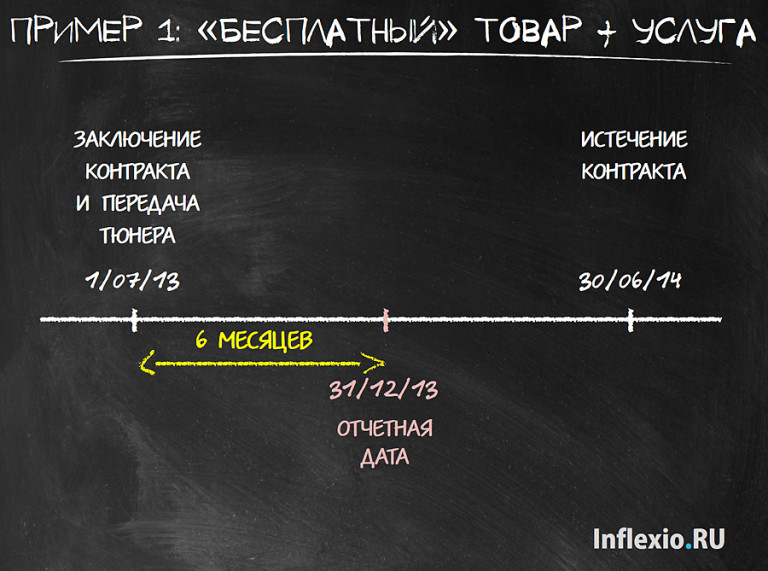

В качестве стимула для подписки на годовой пакет услуг компания-оператор кабельного телевидения передаёт клиентам в собственность бесплатный тюнер. С учётом этого стимула стоимость пакета услуг для клиента составляет 875 рублей в месяц с оплатой в конце каждого месяца. Компания также продаёт тюнеры отдельно по цене 2400 рублей за штуку. Кроме того, компания даёт возможность подключиться клиентам и со своим тюнером, при этом ежемесячная подписка на такой же по объёму пакет услуг составит 800 рублей.

Задание:

Сравните выписки из отчётности компании-оператора в отношении годового пакета услуг, подготовленные в соответствии с МСФО/IAS 18 и в соответствии с МСФО/IFRS 15 за год, закончившийся 31 декабря 2013 года. Предположите, что годовой контракт с клиентом заключён 1 июля 2013 года.

Изобразим всё для наглядности на временной линии и приступим.

Учёт в соответствии с МСФО/IAS 18

Идентификация транзакции

МСФО/IAS 18 требует учитывать выручку отдельно для каждой транзакции. Однако стандарт уточняет, что некоторые транзакции могут состоять из компонентов товара и услуги. В таком случае, поскольку для каждого компонента должны выполняться свои критерии признания, мы должны поделить транзакцию на компоненты. В нашей транзакции таких компонентов два: компания оказывает услуги и передаёт клиенту товар (тюнер).

Признание и оценка выручки от продажи товара

Если мы уточним, что тюнер передаётся безвозвратно (раз речь идёт о передаче в собственность), то при подписке на пакет услуг выполняются все критерии признания выручки от продажи товара. То есть выручку надо признать. Но в какой сумме? Сам по себе МСФО/IAS 18 не слишком проливает свет на этот вопрос.

Если исходить из подхода к оценке, изложенного в МСФО/IAS 18, то выручка оценивается по справедливой стоимости получаемой компенсации. Так как компенсация за товар – ноль, то выручки от его передачи клиенту нет. Получается, что тюнер – это просто затраты на привлечение клиента, не влияющие на выручку.

Признание и оценка выручки от оказания услуг

Раз товар выручки не приносит, то с выручкой от оказания услуг всё просто: сумма контракта известна, критерии признания выполняются на протяжении года, поэтому признаваться она будет равномерно, то есть каждый месяц в одинаковой сумме:

| Дт Дебиторская задолженность | 875 |

| Кт Выручка | 875 |

Учёт в соответствии с МСФО/IFRS 15

Шаг 1: Определить контракт с заказчиком

В данном случае это не представляет труда, так что не будем на этом останавливаться.

Шаг 2: Определить контрактные обязательства

У компании-оператора два контрактных обязательства: передать тюнер и оказывать услуги на протяжении 12 месяцев.

Шаг 3: Определить цену транзакции

Общая цена транзакции, описанной в годовом контракте – это 875 рублей в месяц на протяжении 12 месяцев, то есть 10500 рублей за год.

Шаг 4: Распределить цену на контрактные обязательства

МСФО/IFRS 15 рекомендует поделить 10500 рублей на два обязательства – тюнер и услуги – на основании цены каждого товара или услуги, продаваемых по отдельности. Продаваемые по отдельности тюнер и пакет услуг стоили бы 12000 рублей (2,400 + 12 месяцев х 800).

Получается, что, соглашаясь на стимул в виде бесплатного тюнера, клиент получает скидку в 1500 рублей (12000 – 10500). Как эту скидку распределить на каждое контрактное обязательство? Пропорционально, как на рисунке:

Шаг 5: Признавать выручку при исполнении контрактных обязательств

А теперь – самое интересное. Так как контроль над тюнером передаётся 1 июля 2013 года, выручка от реализации тюнера будет признана одномоментно:

| Дт Контрактный актив | 2100 |

| Кт Выручка | 2100 |

Обратите внимание: при признании выручки возникает актив, который ещё не является, строго говоря, дебиторской задолженностью – то есть безусловным требованием оплаты. Этот контрактный актив порождён фактом исполнения компанией одного из контрактных обязательств. Безусловным требованием оплаты (то есть дебиторской задолженностью) он будет становиться тогда, когда контрактные условия будут обязывать клиента заплатить компании, то есть по мере исполнения компанией второго контрактного обязательства – предоставления услуг и по мере выставления ежемесячных счетов за предоставленные услуги.

Выручка от предоставления услуг будет признаваться на протяжении 12 месяцев контракта, так как выполняется один из критериев, озвученных в стандарте: «заказчик получает и потребляет выгоду от «актива» по мере исполнения компанией контрактных обязательств». Учитываться это будет такими ежемесячными проводками:

| Дт Дебиторская задолженность | 875 |

| Кт Выручка (компонент услуги 8400/12 месяцев) | 700 |

| Кт Контрактный актив (2100/12 месяцев) | 175 |

Эта проводка интересна тем, что не просто выручку от оказания услуг признаёт, но и равномерно (на протяжении срока договора) превращает контрактный актив в дебиторскую задолженность.

Подведение итогов: выписки из отчётности

Разобравшись с учётом, перейдём к отчётам. Если предположить, что дебиторская задолженность оплачивалась клиентом своевременно, то есть в конце каждого месяца, то выглядеть всё будет так:

Для учёта в соответствии с МСФО/IAS 18

| Отчёт о прибылях и убытках | |

| Выручка (875 х 6 месяцев) | 5250 |

и вот так для учёта в соответствии с МСФО/IFRS 15

| Отчёт о прибылях и убытках | |

| Выручка (2100 + 700 х 6 месяцев) | 6300 |

| Отчёт о финансовом положении | |

| Оборотные активы | |

| Контрактный актив (2100 – 175 х 6 месяцев) | 1050 |

Как видно, в этом примере МСФО/IFRS 15 даёт совершенно другой профиль активов и другую сумму выручки. Именно поэтому я и сказал, что переход к этому стандарту может потребовать изменения ключевых показателей в компании, например, для торгового персонала.

Разумеется, не каждый контракт состоит из нескольких контрактных обязательств, и не каждый контракт после вступления в силу МСФО/IFRS 15 будет учитываться по-новому. Но с анализом потенциального воздействия нового стандарта на вашу компанию лучше не затягивать.

Сравнение МСФО/IFRS 15 и МСФО/IAS 11: пример 2

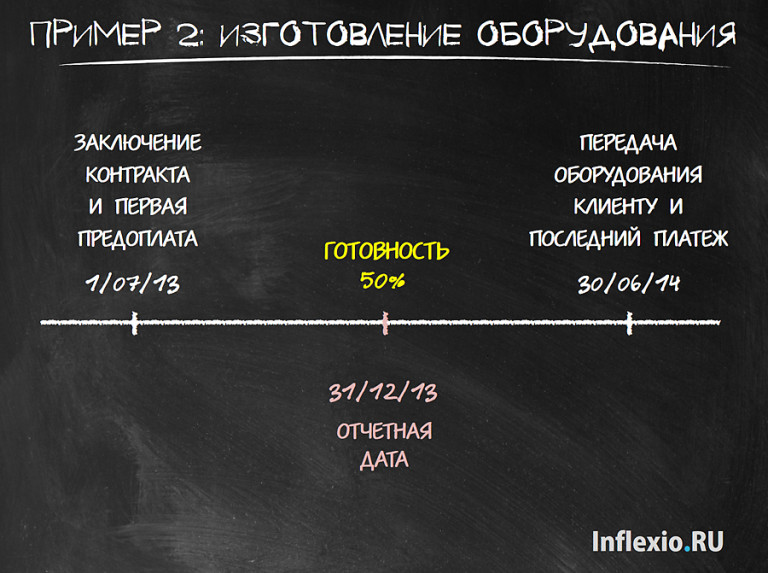

Компания изготавливает специализированное оборудование для клиента. Проект начался 1 июля 2013 года и по плану заканчивается через год, то есть 30 июня 2014 года. Цена готового оборудования – 38 млн. руб., ожидаемая себестоимость – 30 млн. руб.

На дату заключения контракта клиент внёс предоплату в размере 2 млн. руб. В процессе изготовления оборудования клиент уплачивает компании по 2 млн. руб. в конце каждого месяца (что в сумме за год составляет 24 млн. руб.). Все эти платежи подлежат возврату лишь в том случае, если компания не выполнит свои обязательства по контракту.

Оставшаяся часть цены в сумме 12 млн. руб. (38 млн. – предоплата 2 млн. – регулярные платежи 24 млн.) уплачивается единовременно по окончании проекта, когда клиент получает готовое оборудование в своё владение. Экспертная оценка, проведённая на 31 декабря 2013 года, показала, что оборудование готово на 50%.

Задание:

Сравните выписки из отчётности компании в отношении контракта на изготовление оборудования, подготовленные в соответствии с МСФО/IAS 11 и в соответствии с МСФО/IFRS 15 за год, закончившийся 31 декабря 2013 года.

Изобразим всё для наглядности на временной линии и приступим.

Учёт в соответствии с МСФО/IAS 11

Тест на прибыльность

Известно, что учёт договора подряда зависит от того, прибыльный он или убыточный. В данном случае общая ожидаемая цена (38 млн. рублей) превышает ожидаемую себестоимость (24 млн. рублей), поэтому договор прибыльный.

Учёт выручки прибыльного договора

Если договор прибыльный, то выручка признаётся в проценте завершённости. В данном случае всё просто: это будет 19 млн. рублей (50% х 38 млн. рублей).

Учёт в соответствии с МСФО/IFRS 15

Шаг 1 – Шаг 4 – тут всё просто

Шаг 5: Признавать выручку при исполнении контрактных обязательств

Как мы уже знаем, МСФО/IFRS 15 уточняет, что выручка признаётся на протяжении периода времени, если выполняется хотя бы один из трёх критериев:

- заказчик получает и потребляет выгоду от «актива» по мере исполнения компанией контрактных обязательств, либо

- компания создаёт или дорабатывает актив, контроль над которым переходит к заказчику по мере создания или доработки актива, либо

- в процессе исполнения контрактных обязательств компания создаёт актив, у которого нет какого-нибудь альтернативного использования, и у компании есть право требовать оплату за исполненные на конкретную дату контрактные обязательства.

Первые два пункта очевидно не выполняются. А вот третий пункт надо разобрать подробнее.

С одной стороны, у недоделанного оборудования нет альтернативного использования. Ведь оборудование специализированное, и его вряд ли можно будет продать другому клиенту. С другой стороны – есть ли у компании право требовать оплату за исполненную на конкретную дату часть контрактного обязательства по сооружению оборудования?

Нет такого права. График платежей не привязан к стадиям исполнения обязательств, и на каждую дату сумма, полученная компанией, будет недостаточной для компенсации компании за проделанную работу.

Что это означает? Признавать выручку на протяжении периода времени нельзя. Тогда компания должна признать её одномоментно.

Когда? Тогда, когда контроль над оборудованием перейдёт к клиенту. То есть 30 июня 2014 года, в конце проекта. А вся сумма промежуточных платежей в размере 14 млн. руб. (2 млн. в начале и 6 х 2 млн. за полгода) будет учтена как обязательство по контракту:

| Дт Деньги | 14 млн. |

| Кт Контрактное обязательство | 14 млн. |

Подведение итогов: выписки из отчётности

Разница очевидна: для данного контракта профиль выручки, рассчитываемый по-новому и по-старому, оказывается совершенно разным:

Результат в соответствии с МСФО/IAS 11:

| Отчёт о прибылях и убытках | |

| Выручка (50% х 38 млн.) | 19 млн. |

Результат в соответствии с МСФО/IFRS 15:

| Отчёт о прибылях и убытках | |

| Выручка | ноль |

| Отчёт о финансовом положении | |

| Краткосрочные обязательства | |

| Контрактное обязательство | 14 млн. |

Опять сделаем оговорку: не все контракты структурированы так, чтобы различие в суммах выручки было столько разительным. Но наша задача – сфокусироваться на разницах, чтобы задуматься о потенциальном влиянии новых требований как можно раньше. Ведь измениться может многое: не только выручка, но и прибыль, и активы, и обязательства.

Заключительные ремарки

Конечно, это только верхушка айсберга. Я не буду сильно спорить, если кто-то сочтёт мой подбор примеров нерепрезентативным. Сам Совет по МСФО считает, что только некоторые контракты для некоторых компаний будут учитываться радикально по-иному. Однако ввиду важности выручки для отчётности в целом разработчики стандартов дали нам много времени на подготовку: как я уже говорил, вся эта красота вступает в силу только с 1 января 2017 года. Для решения массы практических вопросов, возникающих в процессе перехода, Совет по МСФО сформировал отдельную группу толмачей-толкователей нового стандарта.

И последнее – чуть было не забыл. В соответствии с новым правилом АССА по отсечке для экзаменуемых документов, стандарт МСФО/IFRS 15 будет впервые экзаменоваться в рамках АССА F7 и ДипИФР с декабря 2015 года. Что может означать, что в ближайших двух сессиях экзаменаторы по этим двум предметам будут «на посошок» тестировать отходящие в прошлое МСФО/IAS 11 и МСФО/IAS 18.

НОВОСТИ

Набор на осеннюю сессию русскоязычной АССА

11 августа,2022 / 1 КомментарииМы возобновили набор студентов на русскоязычную...

Вышел видео-курс "Бухгалтерский учёт по МСФО"

18 августа,2021 / 4 КомментарииКурс, единственный в своём роде, готов! Мы положим...

ТОЛКОВЫЙ ОНЛАЙН-СЛОВАРЬ

СВЕЖИЕ КОММЕНТАРИИ

-

Благодарю за очень наглядную статью! Все четко и п…

-

Кирилл, добрый день! Подскажите, пожалуйста, возмо…

-

Спасибо. Только теперь, после такого изложения мат…

-

Да, если переоценка положительная — это точн…

-

То-есть если мы в результате переоценки дооценивае…

-

Здравствуйте, Александр, Вы правильно уловили прин…

-

Кирилл, спасибо за статью! Во время изучения возни…

-

Здравствуйте, Регина, тренинг перекочевал из очног…

-

Добрый день, ссылка не работает на тренинг по фина…

-

Евгений, большое спасибо за статью! Надеюсь ее ник…

Еще один момент из первого примера:

Отчёт о прибылях и убытках

Выручка (2100 + 700 х 6 месяцев) 6300

Мне не понятно, почему в выручке имеем 2100? Мы же к отчетной дате уменьшили выручку от тюнера наполовину.

Спасибо

Андрей, мы не должны уменьшать выручку от тюнера. Она всё, уже признана. В момент передачи тюнера. С этого момента покупатель тюнером пользуется, никакой вариативности цены дальше не предусмотрено. Поэтому пусть сидит себе, эта выручка. Не будем её беспокоить.

Кирилл, спасибо за разъяснение. Понемногу доходит.