Во время подготовки первого издания нашего учебника (к декабрьской сессии ДипИФР 2011 года) нашему небольшому коллективу авторов довелось перелопатить достаточно большой объём литературы, в том числе, разумеется, и официальные тексты стандартов МСФО. Но, разумеется, я это не ради хвастовства сообщил.

Нашей целью при написании учебника было предложить единый структурированный подход к изучению любого стандарта, чтобы соискатель мог сразу:

- вычленить в стандарте главное,

- увидеть особенности отражения описываемого экономического события в отчётности и

- познакомиться с рекомендуемыми нами расчётами, которые в целях экономии времени стоит использовать на экзамене.

Если с пунктом 3 затруднений не возникло (у нас всегда был богатый ассортимент стандартных расчётов), то с пунктами 1 и 2 проблема была в том, что немалая часть стандартов имеет уникальную структуру: текст почти каждого из них организован по-своему, по логике, которая специфична именно для описываемого экономического явления. То есть стандарты чаще всего не исповедуют единообразный подход, хотя, в сущности, затрагивают одни и те же темы.

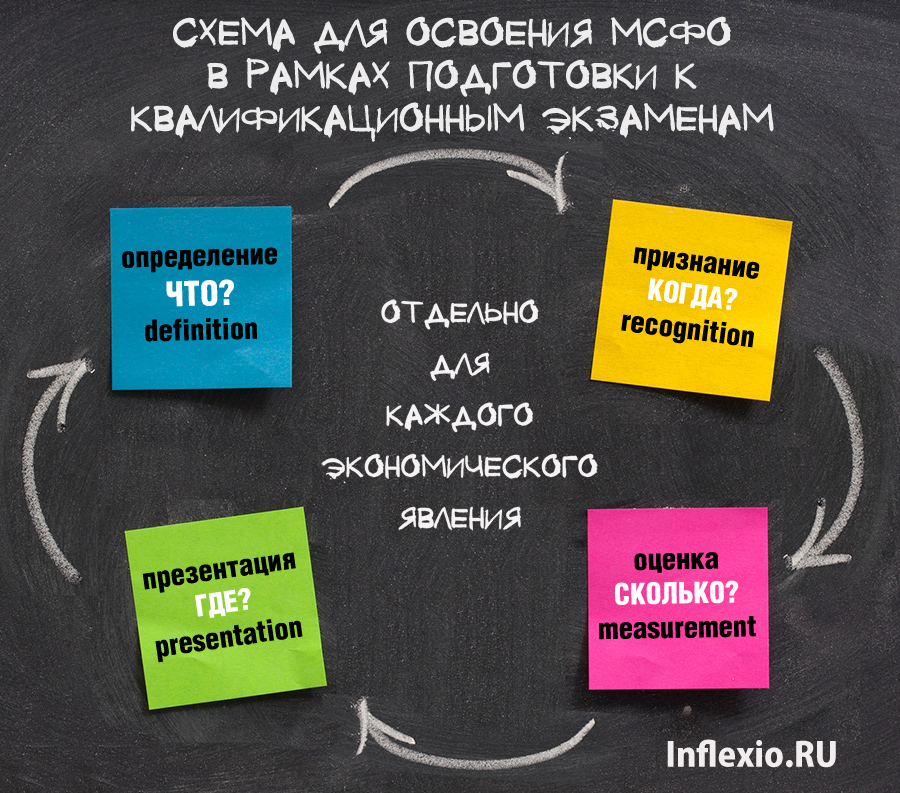

Без претензии на оригинальность и «открытие Америки» я сегодня хочу поделиться тем подходом к изучению стандартов, который мы в итоге положили в основу структуры каждой главы нашего учебника. Я не считаю этот подход исключительно нашим ноу-хау и думаю, что де-факто анализ стандартов именно по такой схеме сослужил добрую службу уже не одной тысяче успешных финансистов. Главная мысль моей сегодняшней статьи такая: предлагаемая схема поможет Вам изучать МСФО по любому учебнику или вообще без учебника (скажем, только при чтении стандартов). В графическом виде всё выглядит так:

Один из важных посылов этой схемы состоит в том, что по такой структуре желательно анализировать каждое описываемое в стандарте экономическое явление отдельно. То есть, например, не весь стандарт МСФО/IAS 17 «Аренда», а отдельно операционную и финансовую аренду. Или не все финансовые инструменты, а каждую категорию финансовых активов и обязательств по отдельности.

Начиная изучать какой-либо стандарт, не поленитесь задаться именно этими вопросами. Читайте учебник (или другой источник) активно, заполняя ваши конспекты ответами на эти вопросы. В итоге у вас получится целый набор одинаково структурированных «коробочек» с подходами к учёту ключевых экономических явлений. Как видно из схемы, каждая коробочка будет содержать следующее:

- определение явления (что это такое и в чём отличие от других схожих явлений);

- признание (то есть момент, когда необходимо делать дебеты-кредиты, или отражать явление особым образом в отчётности);

- оценку (на какую сумму делать проводку при первоначальном признании и как эта сумма может впоследствии изменяться);

- подход к презентации (в каких конкретно отчётах и в какой секции каждого отчёта отражается рождение явления и его последующая жизнь).

Плюс такого активного структурирования состоит в том, что вы научитесь видеть сходства и различия учёта подавляющего числа экономических явлений. Тем самым вы сложите в голове МСФОшную систему взглядов на экономические события. Кстати, взрослые люди вообще обучаются только, если новые знания укладываются в ту или иную ладную систему. Поэтому, увидев систему, Вы вряд ли когда-либо запутаетесь на экзамене.

Например, вы увидите, что критерии признания в МСФО в большом числе случаев одинаковы (для основных средств, нематериальных активов, запасов и т.д.). Но есть и особенности в признании таких событий, как обесценение или перевод необоротных активов в предназначенные для продажи, не говоря уж о необычных критериях признания «параллельной экономики» финансовых инструментов. Эти особенности ответа на вопрос «когда явление отражается в отчётности» отныне будут иметь для вас уже более серьёзное значение.

Кроме того, анализ стандартов по этой схеме позволит увидеть, что определение, особенно если оно строится на экономической цели использования того или иного объекта, очень часто влечёт за собой особенности последующей оценки.

Например, запасы (актив, предназначенный для продажи в ближайшем будущем), оцениваются по наименьшей из двух величин: чистой цены реализации или первоначальной стоимости. Износ на запасы, конечно, не начисляется. А основные средства (актив, предназначенный для использования в основной деятельности) оценивается по первоначальной (или переоцененной) стоимости за вычетом износа. Но если вы задумали продать основное средство, то его, перестав начислять износ, тоже надо оценивать как запасы: по наименьшей из двух величин, то есть чистой цены реализации или балансовой стоимости. Другими словами, разные явления но имеющие схожие определения и цель использования в МСФО оцениваются зачастую по одинаковой логике. Предлагаемая схема позволит вам увидеть эти сходства.

В общем, правильный структурированный подход – всему голова. Особенно при изучении такой сложной материи, как МСФО. Надеюсь, что взгляд на стандарты через призму именно этой схемы поможет вам не просто их зазубривать, а видеть параллели, и, значит, понимать.

Кстати. Мы разработали уникальный видео-учебник по МСФО для

Кстати. Мы разработали уникальный видео-учебник по МСФО для чайников начинающих, в котором международные стандары отчётности представлены как система, а не просто набор обязательных к исполнению документов. Мы простым и понятным языком (да ещё и с картинками) расскажем Вам об основных стандартах МСФО и покажем главное: как связаны между собой требования разных стандартов и почему МСФО именно такие. Это путешествие вглубь МСФО, а не зубрёжка. Кроме того, в курсе ещё десятки коротких задач в виде тестов. В общем, всех плюсов не перечислить. И если Вам нужен быстрый старт в МСФО, то лучше учебника не найти (простите за нескромность).

СВЕЖИЕ КОММЕНТАРИИ

-

Благодарю за очень наглядную статью! Все четко и п…

-

Кирилл, добрый день! Подскажите, пожалуйста, возмо…

-

Спасибо. Только теперь, после такого изложения мат…

-

Да, если переоценка положительная — это точн…

-

То-есть если мы в результате переоценки дооценивае…

-

Здравствуйте, Александр, Вы правильно уловили прин…

-

Кирилл, спасибо за статью! Во время изучения возни…

-

Здравствуйте, Регина, тренинг перекочевал из очног…

-

Добрый день, ссылка не работает на тренинг по фина…

-

Евгений, большое спасибо за статью! Надеюсь ее ник…

Кирилл, доброе утро!

Спасибо за свежую и интересную статью.

Ваши статьи очень приятно и легко читать.

Информация, которую Вы даете, очень полезная и что саммое ценное используется на практике.

Давно однако Вы ничего не писали, я уже успела соскучиться

В ожидании следующей статьи,

Ольга Ан

Спасибо, Ольга,

Да, во время работы над учебником и подготовкой статей для других журналов как-то я реже стал писать статьи для своего сайта. Буду стараться исправиться, тем более, что сказать всегда хочется много 🙂

Добрый день!

Подскажите, пожалуйста, сколько, в среднем, времени требуется для подготовки к экзамену DipIFR?

Хотелось бы успеть подготовиться к сдаче 9 декабря. Реально ли это?

Спасибо.

Здравствуйте, Ирина!

В принципе – возможно подготовиться за 2 месяца (экзамен, кстати, состоится не 9-го, а 13-го декабря). Всё зависит от комбинации 4-х факторов:

1) базы знаний и навыков по МСФО, с которой Вы начинаете подготовку,

2) свободного времени для самостоятельного решения,

3) желания – насколько у Вас действительно жажда это всё освоить и

4) метода подготовки.

Сказав, что «это реально», хочу обратить Ваше внимание вот ещё на что.

Какие бы Вы ни выбрали курсы подготовки, как бы Вы ни любили МСФО, Вам надо будет прорешать самой достаточно много прошлых экзаменационных задач. Это достаточно затратный по времени процесс, так как не всегда и не сразу понимаешь, что экзаменатор имел в виду, а поняв, не сразу понимаешь, что ответ должен строиться именно так, а не как Вам хотелось бы.

Если знания теории по МСФО, строго говоря, можно получить дней за 10-15 интенсивных занятий, то освоить задачи прошлых экзаменов так, чтобы суметь легко воспроизводить на экзамене аналогичные решения, можно только за более длительный срок. Во многом потому, что мозг взрослого обучающегося менее восприимчив к «зазубриванию» и механическому заучиванию, поэтому идти к успеху на ДипИФР придётся именно путём понимания, а не запоминания шаблонов.

Так что нацеливаться на то, чтобы сдавать экзамен именно в этом декабре, можно при условии, что Вы способны выделить время на самостоятельную работу почти ежедневно. Понемногу, но регулярно. Ну и, конечно, читайте статьи с меткой «ДипИФР» на нашем сайте 🙂

Кирилл, здравствуйте! Очень нравятся Ваши статьи. Скажите, пожалуйста, дистанционная подготовка онлайн гид уже адаптирована к экзамену Дипифр июнь 2013 года? Сдавала экзамен в декабре 2012 года. Не сдала. Хочу попробовать сдать экзамен еще раз, обучаясь по Вашим учебникам. И какой % сдачи студентов, кто готовился самостоятельно с помощью онлайн гида. Я, конечно, понимаю тот факт, что все зависит от студента, от его усилий.

Здравствуйте, Светлана, очень приятно, что статьи нравятся. Вот только времени что-то на них не очень хватает. Надо исправляться 🙂

Что касается системы дистанционной подготовки — да, она полностью адаптирована к июню 2013. Честно говоря, в программе ДипИФР никаких изменений по сравнению с 2012 годом не было, поэтому в наших материалах просто прошла очередная серия улучшений, не касающихся набора изучаемых стандартов (что-то чётче переписали, где-то уточнили расчёт и т.д.).

Статистики по % сдачи с помощью онлайн-гида отсутствует. Но Вы совершенно правильно сказали, что всё зависит от обучающегося. Так вот, желающему обучающемуся предоставлены все возможности: фокус на главном, большой набор практики, единообразные ответы с помощью логичных шаблонов. А если сочетать занятия с онлайн-гидом и чтение статей по экзаменационной технике (я обещаю ещё пару-другую скоро), то шансы сдать вырастают ещё больше.

Кирилл, добрый день.

Неоднократно пыталась в разные периоды своей жизни подобраться к МСФО, и неизменно он действовал на меня сильнее любого снотворного, чем значительно затруднял процесс познания его же 🙂

Подскажите, пожалуйста, та схема, о которой Вы говорите, а точнее УЖЕ разобранные стандарты по этой схеме, имеются в наличии в печатной или электронной версии? И если да, каким образом ее возможно приобрести?

Заранее спасибо за оперативный ответ.

С уважением,

Анастасия

Здравствуйте, Анастасия — честно говоря, эта схема заложена в стандарты самими разработчиками. То есть, если Вы возьмёте и скачаете стандарты с сайта (например, сайта МинФина РФ по ссылке внизу этой страницы), то Вы эти подзаголовки там и увидите. В этом смысле я совершенно не революционер с этой статьёй.

Но я давно заметил, что даже несмотря на наличие таких заголовках в стандарте, изучающие их люди всё равно путаются в структуре стандартов. Ведь там ещё туча заголовков, подзаголовков и прочего, мешающего освоению. Поэтому я и вылез с этой статейкой с призывом: «не потеряйте суть!» Главное — в этих четырёх словах.

Однако вопрос Ваш, я так понял, всё же в другом: есть ли какая-то шпаргалка, где стандарты были бы представлены в структурированном виде так, чтобы увидеть/понять/простить (нужное подчеркнуть) МСФО и при этом не уснуть. Всё, что я пока могу предложить — это наш видео-учебник «Введение в МСФО» (он на заглавной странице сайта в «открытых курсах»). Я как раз его и делал из расчёта на то, что нужно выцепить в разных стандартах общее и главное, и, не утопив зрителя в деталях, всё же дать понять особенности и прелести МСФО.

Пока никаких других схем и объяснений, кроме тех, которые в этом видео-учебнике приведены, у нас нет. Но, как мне кажется, как раз и есть та структура, которую Вы ищете 🙂

С уважением,

Кирилл

Кирилл,

Спасибо за развернутый ответ, Вы действительно правильно уловили мой основной посыл относительно моей противоречивой борьбы с собой по запихиванию знаний, необходимых для построения и понимания форм международной отчетности и бух учета в частности.

Задам еще один глупый вопрос. Вы сослались, в качестве источника, на сайт МинФина РФ, а насколько в таком случае видео-учебник адаптивен для украинских реалий, т.к. именно они меня интересуют, хотя я понимаю, что раз стандарты «Международные», они и в Казахстане, и в Белоруссии, и пожалуй, в Зимбабве должны быть унифицировано применимы.

Заранее спасибо за оперативный ответ.

С уважением,

Анастасия

Анастасия — да, конечно, стандарты универсальные. Ссылка на МинФин РФ была только потому, что она уже есть на нашем сайте, и далеко ходить гуглить не нужно. Стандарты именно потому и международные, что применимы где угодно. Я даже не припомню, чтобы где-нибудь в видео-учебнике я хоть как-то подчёркивал национальные особенности любой страны — ну, может, это и проскальзывает, но совершенно не существенно для понимания картины.

Кирилл, добрый день.

Я с удовольствием присоединилась к движению ледокола под названием МСФО под Вашим чутким руководством и уже сейчас, пройдя комплексно всего две темы (но уже с задачами и тестами), хочу сказать Вам большое спасибо за созданный Вами продукт! Это именно то, что я так долго и безрезультатно искала!

С уважением,

Анастасия

Спасибо, Анастасия 🙂 Рад, что формат Вам понравился 🙂