Видимо, прошедшим летом погода в Лондоне не располагала к праздному времяпрепровождению. Иначе чем объяснить, что пока мы загорали и плескались, Совет по МСФО трудился, не покладая рук? Сначала закрыли «висяк» под названием выручка, а 24 июля товарищи из Совета расставили все точки над «i» в МСФО/IFRS 9 «Финансовые инструменты».

Я недавно уже писал об МСФО/IFRS 9 в его последней редакции, но знали бы вы, как тяжело мне было тогда держать себя в руках, чтобы статья не получилась слишком длинной! По слухам, длинные статьи в наши дни уже не читают (вздох). Поэтому в прошлом опусе я обошёл стороной такую диковину нового стандарта как новая модель обесценения – модель ожидаемого убытка.

Казалось бы – обесценение. Ну, что за печальная и унылая тема! Обошёл стороной – и ладно. Ан нет, друзья, нельзя. Поскольку история обесценения – это история надежд, возлагаемых на Совет по МСФО, и разочарований, вызванных его действиями, я про обесценение всё же расскажу.

Что такое вообще обесценение? Это когда хороший актив становится плохим. В нашем случае – финансовый актив: облигации, выданные займы, дебиторская задолженность и т.д.

Ну, например, вложилась компания в облигации какого-то многообещающего зарубежного предприятия. По крайней мере, его розовощёкий финансовый директор много обещал. Когда убеждал компанию эти облигации купить. Компания предвкушает щедрые проценты, и даже, может, первые пару платежей уже получила. Как вдруг… Как банкротство?! Па-азвольте, а где наши законные платежи? Как не будет?!.

Старо как мир, да? Вот это и есть обесценение: обманутые надежды. И уж, конечно, не МСФО/IFRS 9 первым озаботился отражением обесценения финактивов в отчётности. До него этой сферой ведал МСФО/IAS 39 «Финансовые инструменты – признание и оценка». Только инвесторы на него жаловались.

На что жаловались, спросите? А давайте я вас сначала поспрашиваю.

Предположим, вы – акционер той самой компании, которая вложилась в облигации в примере выше. Вы видите в отчётности своей компании финансовый актив: купленные облигации какого-то предприятия. Предположим дальше, что это очень существенный для вашей компании актив. Будет вас беспокоить его судьба?

Полагая, что вопрос этот – риторический, продолжу. Неожиданно спрос на продукцию предприятия-эмитента этих облигаций начинает снижаться из-за того, что в той стране, где работает эмитент, растёт безработица. Увы, всё логично: население лишается источника заработка, и спрос падает. Вряд ли вы будете спорить, что в этом случае увеличивается риск дефолта. То есть риск, что эмитент облигаций может столкнуться с трудностями при выплате вашей компании обещанных процентных платежей. Из-за падения спроса у него снижаются продажи, и вскоре бедняге может просто не хватить денег.

Только есть одна тонкость. Вы – не менеджер компании, вложившейся в облигации. Вы её акционер. Инвестор. И вы, скорее всего, ничего о проблемах эмитента облигаций не знаете. О таких напастях должны знать менеджеры – они же вкладывались в облигации. И вы – совершенно справедливо – ждёте, что всю важную информацию, в том числе и о рисках такого типа, менеджеры до вас своевременно донесут.

Тогда последний вопрос, и я отстану: своевременно – это пораньше или попозже?

Не гневайтесь на меня за простые вопросы. Может быть, вы удивитесь, но МСФО/IAS 39 исходил из того, что уведомлять инвесторов о проблемах с финансовыми активами надо… попозже. Немножко утрируя можно сказать, что МСФО/IAS 39 требовал дождаться, пока финактив совсем испортится. И признавать обесценение – то есть позвонить инвесторам с вестью, что актив «заболел», – надо было тогда, когда пациент оказывался скорее мёртв, чем жив.

Такой подход к учёту обесценения получил название «модели случившегося убытка». По сути при нём отчётность не предупреждает инвестора об обесценении заранее, а информирует о нём постфактум, когда с этой информацией уже ничего нельзя поделать – только языком поцокать.

Странно, да? Чего это Совет по МСФО так оплошал и не следует своим собственным заповедям о предоставлении максимально уместной для пользователей информации? Ведь лучше просигналить инвесторам о вероятном убытке заранее! Почему бы не рассказать им об ожидаемом, а не случившемся событии, которое приведёт к убытку? Особенно если ожидания – не на пустом месте?

Честно говоря, эта явная брешь в учёте финансовых инструментов появилась не от хорошей жизни. Некоторые исследователи МСФО показывают*, что подход к обесценению финансовых активов разрабатывался слишком поспешно, поскольку Совет по МСФО торопился успеть с целым блоком стандартов и поправок до того, как Европейский Союз перейдёт на МСФО.

По другой версии поспешность тут ни при чём, и у Совета как раз были совершенно чёткие причины отвергнуть модель «ожидаемого убытка» из-за её излишней субъективности. Мол, уже произошедший убыток – гораздо более проверяемая информация, чем какие-то там ожидания. Ведь констатировать дефолт по облигациям проще, чем диагностировать ухудшение качества кредитора. А разреши менеджерам признавать расход от обесценения, основанный на ожиданиях – они такого наожидают! По этой версии Совет просто побоялся дать менеджерам в руки почти непроверяемый инструмент для массажирования прибыли.

Как бы там ни было, кризис 2008 года расставил всё по своим местам. По общепринятому мнению это свойство модели случившегося убытка информировать-а-не-предупреждать помешало инвесторам вовремя увидеть масштаб проблемы ухудшения качества финансовых активов во время кризиса. Мол, если бы компании признавали обесценение финансовых активов пораньше, инвесторы успели бы что-нибудь предпринять, и обвал не был бы таким катастрофичным. Поэтому после кризиса переход к модели ожидаемого убытка был предопределён.

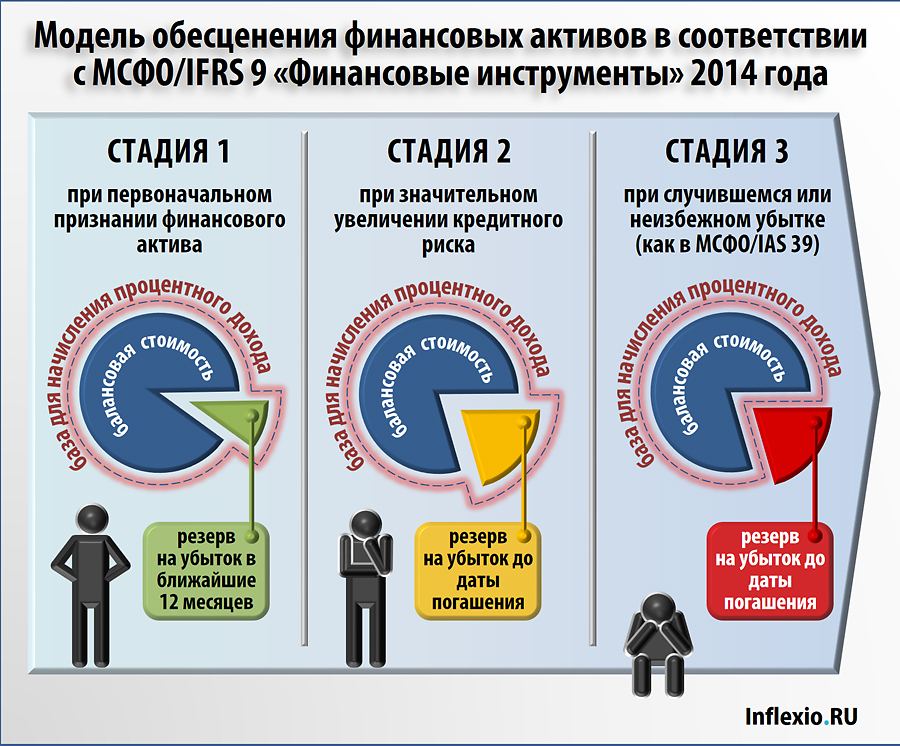

В целом новая модель, как я попробую сейчас показать, довольно красива. Она применима к тем активам, которые приносят процентный доход. В соответствии с новой классификацией, изложенной в МСФО/IFRS 9 2014 года выпуска, это финансовые активы по амортизированной стоимости и финансовые активы по справедливой стоимости через прочий совокупный доход. Схематично модель можно изобразить так:

Тут много деталей, поэтому разберём всё по порядку.

Стадия 1 – первоначальное признание актива

Наиболее броская черта новой модели в том, что обесценение признаётся сразу же при первоначальном признании финансового актива (стадия 1), и далее рука об руку сопровождает этот актив до самого его выбытия. То есть вопрос о моменте признания обесценения снят вообще. Не успела компания приобрести описанные выше облигации, как должна сразу же создать резерв на убыток от обесценения:

| Дт Прибыли и убытки | ХХХ |

| Кт Резерв на убыток от обесценения (уменьшающий балансовую стоимость актива) | ХХХ |

Та-ак, из одной крайности в другую? От откладывания обесценения к чрезмерно поспешному его признанию? Зачем же отражать обесценения тогда, когда им ещё и не пахнет? Совет по МСФО приводит остроумное обоснование своей логике.

Принюхайтесь! Убытком, говорят они, уже пахнет. Цена покупки финансового актива всегда принимает во внимание риск ожидаемых убытков от актива, каким бы маловероятным этот риск ни был. Вот приобретаете вы облигации. Чем выше риск дефолта, который вы ожидаете от облигации на протяжении её жизни, тем меньше денег вы готовы за неё заплатить. Другими словами, тем большую скидку с цены вы будете требовать от эмитента облигации. Резонно?

Но тогда чем больше ваша скидка, тем выше итоговая доходность приобретённых облигаций. Если вы купили облигацию за 950, а денежные потоки по контракту она принесёт в размере 1000, её доходность – 50. А если вы купили облигацию за 930, в то время как её денежные потоки по-прежнему равны 1000, доходность облигации выше – 70. Что и требовалось доказать: цена приобретения финансового актива уже отражает изначальное ожидание убытка от обесценения. А процентный доход, который финансовый актив принесёт на протяжении своей жизни, призван компенсировать этот ожидаемый убыток.

Поэтому признать ожидаемый убыток от обесценения в момент покупки актива – это всего лишь признать в прибылях и убытках тот расход, который покрывается ожидаемым процентным доходом. Строго говоря, это не обесценение, а бухгалтерское ухищрение а-ля сопоставление доходов и расходов. Сам процентный доход, кстати, считается от балансовой стоимости, включая резерв на убыток от обесценения. То есть от справедливой стоимости уплаченной компенсации. Обратите внимание на розоватую секцию «база для начисления процентного дохода» на нашей схеме.

Осталось уточнить только размер убытка. МСФО/IFRS 9 требует, чтобы на стадии 1 – при первоначальном признании финактива – компания отражала только убыток в ближайшие 12 месяцев. То есть вы прогнозируете убыток от актива, возможный на протяжении его жизни и умножаете на вероятность того, что этот убыток случится в течение 12 месяцев. Если эта вероятность незначительная, тогда и резерв на обесценение будет незначительным.

Хотите на цифрах? Тогда продолжим наш пример с облигациями. Скажем, мы их купили всё-таки за 950 и ожидаем, что в случае проблем эмитента мы потеряем всё это вложение целиком. Однако вероятность проблем эмитента в ближайший год оцениваем всего в 1%. Так красноречив был финансовый директор эмитента, что убедил нас в незначительности риска. Значит, первоначальный резерв на обесценение будет равен 9.5 (950 х 1%). Крохи.

Стадия 2 – значительное увеличение кредитного риска

Если с активом ничего не случается, то на каждую отчётную дату нужно снова пересчитать резерв на убыток от обесценения в следующие 12 месяцев. И так до выбытия.

Но, увы, над активом могут начать сгущаться тучи – например, тот самый рост безработицы. Если изначальное ожидание убытков от облигаций уравновешивалось их ценой, то ухудшение перспектив облигаций это равновесное состояние нарушает. Изначально ожидаемой доходности становится недостаточно для покрытия возросшего риска дефолта. Это ухудшение и есть «настоящее» обесценение, которое на приведённой выше схеме описывается стадией 2.

Ключевое отличие от стадии 1 – это существенное увеличение вероятности убытка. Оставим сейчас за кадром вопрос о том, как оценить существенность, хотя стандарт и это старается детально проговорить. Важнее увидеть, что возросшая вероятность требует увеличить резерв на обесценение, то есть признать больший убыток.

Этого МСФО/IFRS 9 добивается двумя способами. Во-первых, сама по себе возросшая вероятность чисто математически приведёт к большему убытку. Вспомним, что резерв на обесценение считается как ожидаемая величина убытка, помноженная на вероятность этого убытка. Во-вторых, на стадии 2 стандарт требует расширить временной горизонт для оценки вероятности. Раз актив «ухудшился», оценивать вероятность дефолта надо с большим пристрастием: не для 12 месяцев, а для всего оставшегося периода до погашения финансового актива. Такая перспектива тоже, скорее всего, приведёт к росту вероятности в расчёте резерва.

Теперь смотрите: всё, что по сути меняется от стадии 1 к стадии 2 – возросший шанс дефолта. То есть нам надо – пока – просто послать сигнал инвестору, чтобы он насторожился. Предупредить пораньше, так сказать. Для этого увеличившийся убыток от обесценения должен ухудшить финансовый результат, но не должен затронуть доходность финансового актива. Ведь, строго говоря, проблемы с финансовым активом ещё нет – есть ожидание проблемы. Поэтому процентный доход по-прежнему считается от балансовой стоимости, включая резерв на обесценение, как и на 1-й стадии.

Стадия 3 – случившийся или неизбежный убыток

Финансовый актив может побыть в «подвешенном» состоянии стадии 2 некоторое время, и потом опять вернуться в тихие воды стадии 1. А может быть, его начнёт так колбасить, что всё пойдёт по наихудшему сценарию. И он попадёт в лапы стадии 3.

Стадия 3 – это уже случившаяся проблема: либо уже дефолт, либо неминуемый дефолт. Совет по МСФО не стал изобретать велосипед и, по сути, для этой ситуации взял на вооружение существующую модель МСФО/IAS 39: учёт случившегося убытка.

Логика расчёта резерва на обесценение здесь такая же, как на стадии 2. Однако вероятность дефолта уже приближается к 100%. Поэтому размер резерва, при прочих равных условиях, ещё больше увеличится. А вот процентный доход от обесценившегося финансового актива теперь должен стать ниже, чем ожидался раньше, при первоначальном признании. Чтобы отразить этот факт, МСФО/IFRS 9 требует считать этот доход от чистой балансовой стоимости (т.е. без резерва на обесценение). Обратите внимание на схему: база для начисления процентного дохода теперь меньше. Меньше база – ниже доход. Кстати, МСФО/IAS 39 поступает так же.

Собственно говоря, вот и всё. И в смысле того, что мы приблизились к концу сегодняшней статьи, и в смысле того, что хуже активу уже быть не может.

Предупреждён – значит вооружён

Давайте кратко обобщим, в чём новаторство МСФО/IFRS 9. Новая модель обесценения добавила две стадии предупреждения инвесторов о проблемах финансового актива до того, как случится действительно неизбежное. Теперь менеджеры посылают инвестору не один сигнал – «шеф, всё пропало!» – а три. Можно сказать, что новая модель учёта обесценения – это система трёх последовательных «звонков» инвестору:

- Первый звонок. У нас появился финактив, и есть некоторая вероятность его обесценения в ближайшие 12 месяцев. Мы отражаем обесценение, но оно полностью покрывается ожидаемым процентным доходом. Не волнуйтесь, всё под контролем.

- Второй звонок. Риск возникновения проблем у эмитента финансового актива существенно вырос. Мы увеличиваем первоначальную оценку убытка. Считайте, что мы вас предупредили.

- Третий звонок. Увы, случилось то, о чём мы предупреждали. Информируем.

Обратите внимание, что первые два звонка – предупреждение. По общему мнению, вкупе с соответствующими раскрытиями в примечаниях к отчётности, именно этого не хватало инвесторам на протяжении всех 16 лет «правления» МСФО/IAS 39. Интересно, насколько это запоздалое нововведение сможет если не предотвратить, то хотя бы смягчить последствия новых финансовых кризисов?

___________________

* Camfferman, Kees, «The emergence of the ‘incurred loss’ model for credit losses in IAS 39», April 2013

НОВОСТИ

Набор на осеннюю сессию русскоязычной АССА

11 августа,2022 / 1 КомментарииМы возобновили набор студентов на русскоязычную...

Вышел видео-курс "Бухгалтерский учёт по МСФО"

18 августа,2021 / 4 КомментарииКурс, единственный в своём роде, готов! Мы положим...

ТОЛКОВЫЙ ОНЛАЙН-СЛОВАРЬ

СВЕЖИЕ КОММЕНТАРИИ

-

Благодарю за очень наглядную статью! Все четко и п…

-

Кирилл, добрый день! Подскажите, пожалуйста, возмо…

-

Спасибо. Только теперь, после такого изложения мат…

-

Да, если переоценка положительная — это точн…

-

То-есть если мы в результате переоценки дооценивае…

-

Здравствуйте, Александр, Вы правильно уловили прин…

-

Кирилл, спасибо за статью! Во время изучения возни…

-

Здравствуйте, Регина, тренинг перекочевал из очног…

-

Добрый день, ссылка не работает на тренинг по фина…

-

Евгений, большое спасибо за статью! Надеюсь ее ник…

Кирилл, благодарю Вас за статью! Я по ней составила ответ на теоретический вопрос (если таковой будет) к завтрашнему экзамену! И вообще — за ВСЁ Вам огромное спасибо!

Кирилл, спасибо за статью!

Не могли бы привести практические примеры создания резервов на 2 стадии с применением дисконтирования (временной интервал более года) в связи с существенным увеличением кредитного риска. Как отражать в учете эффект дисконтирования во времени с учетом возможного реверса в стадию 1?

Как определять вероятность дефолта, в процентах или в денежном выражении? Это сугубо профессиональное суждение, основанное на внешних и внутренних факторах согласно IFRS 9?

Спасибо!

Руслан, практические примеры вылились бы в отдельную статью! 🙂 Но если я правильно понял, у Вас по сути два подвопроса:

(1) Как отразить эффект дисконтирования, с учётом того, что на начало года и на конец года стадии могут быть разными. Это просто, в том смысле, что ОТДЕЛЬНОГО учёта дисконтирования нет. По сути, Вы на каждую отчётную дату считаете НОВЫЙ резерв (по правилам каждой стадии, в зависимости от того, на какой стадии находится актив на эту отчётную дату). И в П/У относятся не какие-либо специфичные факторы изменений по этим резервам, а всё ИЗМЕНЕНИЕ скопом. Ну, положим, на начало года резерв Х, а на конец — Y. В П/У отнесём Y — Х. При этом методика расчёта отдельного дискретного Х и отдельного дискретного Y для П/У нас не сильно волнует: в П/У в любом случае попадает изменение резерва. В том числе и эффект дисконтирования, и эффект «раскручивания дисконта», т.е. изменение резерва в связи с приближением срока погашения финактива.

(2) Как определять вероятность дефолта. Это проценты, вернее даже, распределение процентов по сценариям (98% — пан, 2% — пропал). Стандарт и его толкования умалчивают о том, СКОЛЬКО должно быть сценариев. Комментаторы сходятся на том, что как минимум два (либо полный дефолт, либо всё получим). Но, конечно, всё будет определять конкретный портфель конкретных активов, в том числе, их существенность.

На мой взгляд, это не такое сложное дело — вынесение суждения о вероятности дефолта. Крупные компании с нормальными казначейскими отделами и сейчас классифицируют вложения в зависимости от их рисковости (не говоря уж о банках, где аналогичная система внедрена уже давно). Скорее всего, надо будет просто определиться с тем, какие проценты придётся назначить «категории А» (безрисковой вообще), «категории В» (чуть похуже) и т.д. — и мониторить так же, как и сейчас, как активы перемещаются из категории в категорию при изменении кредитных рейтингов и прочих внешних факторов. То есть я бы сказал, что главная сложность — это создание стартовой системы координат риска, референтной шкалы. Вот над этим придётся подумать, чтобы определиться: что есть безрисковая «категория А» — это 0.00001% вероятности дефолта (условно говоря), или всё же 0.001%.

Такие дела.

Кирилл, добрый день!

Подскажите, пожалуйста, возможна ли такая ситуация, что у одного фин. инструмента (например, у облигации) у разных партий на отчетную дату будут разные стадии обесценения? Например, актив (партия №1) приобрели 01.01.2024, сначала он находился в стадии 1, затем 31.03.2024 он попал в стадию 2, а в дальнейшем купили еще партию №2 такого же актива в дату 30.06.2024. При постановке на учет партии №2 в дату 30.06.2024 ей следует присвоить стадию 1 (при первоначальном призании) или стадию 2 (учитывая, что такой актив уже есть на балансе и он находится во 2 стадии)?